Разделы презентаций

- Разное

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Геометрия

- Детские презентации

- Информатика

- История

- Литература

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

" Основы бухгалтерской отчетности"

Содержание

- 1. " Основы бухгалтерской отчетности"

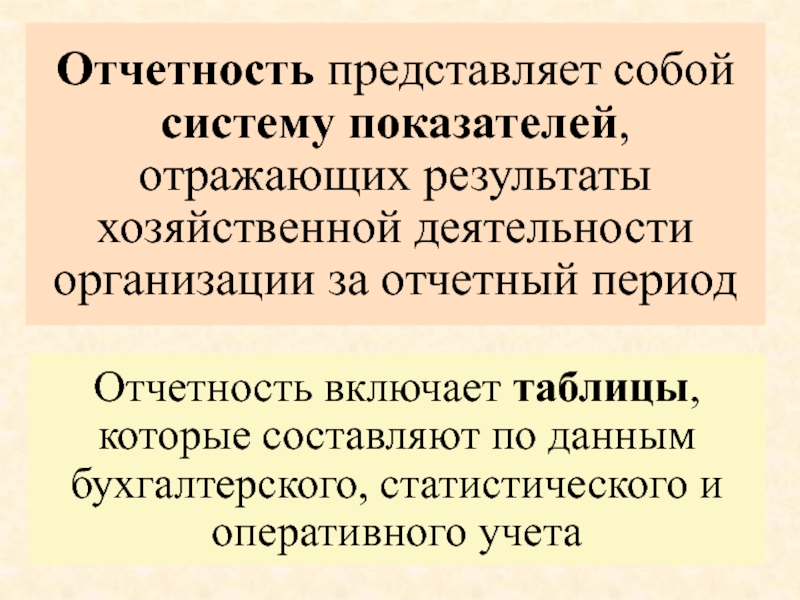

- 2. Отчетность представляет собой систему показателей, отражающих результаты

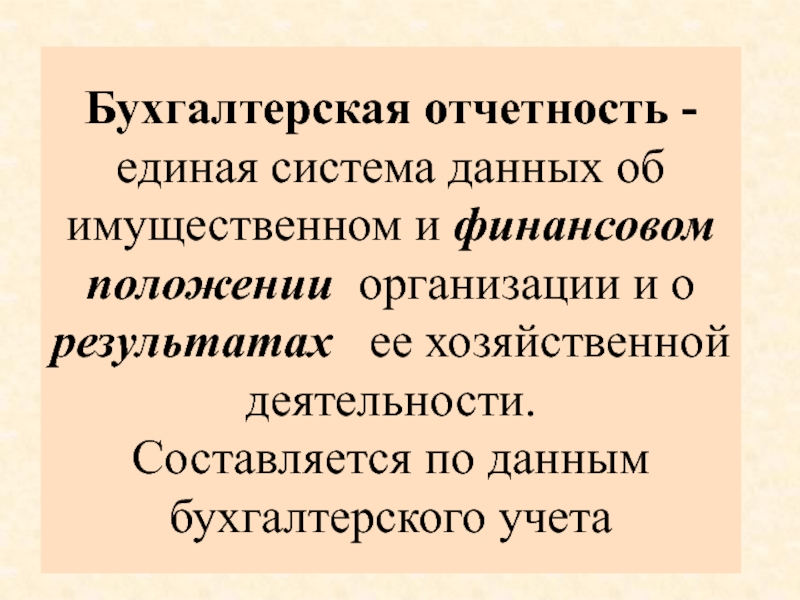

- 3. Бухгалтерская отчетность - единая система данных об

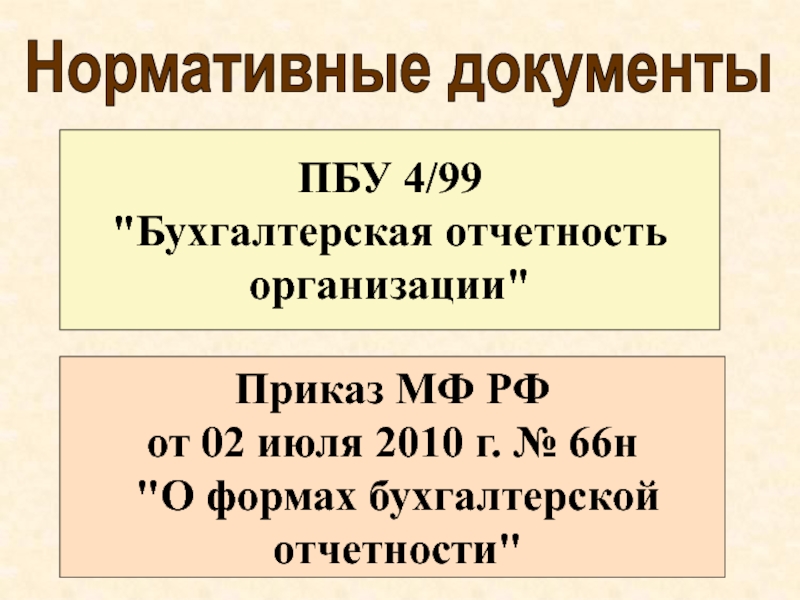

- 4. ПБУ 4/99 "Бухгалтерская отчетность организации"Приказ МФ РФ

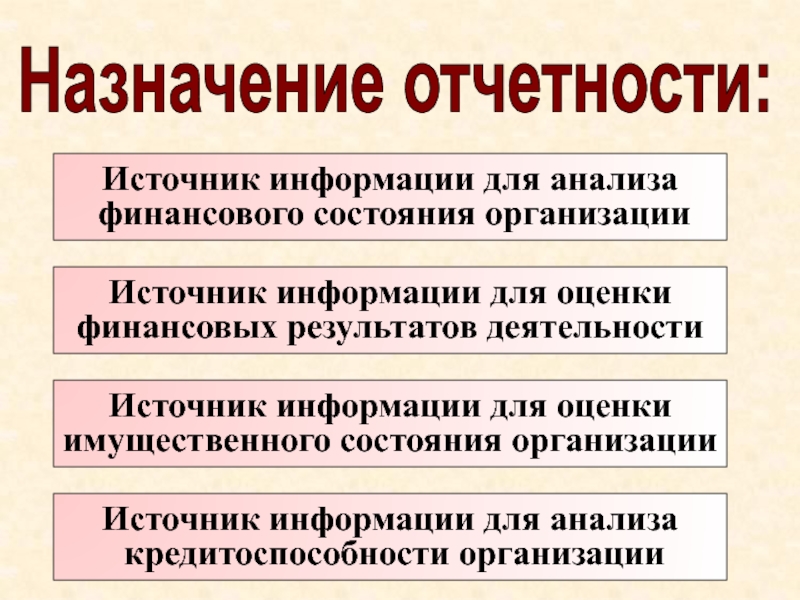

- 5. Назначение отчетности:Источник информации для анализа финансового состояния

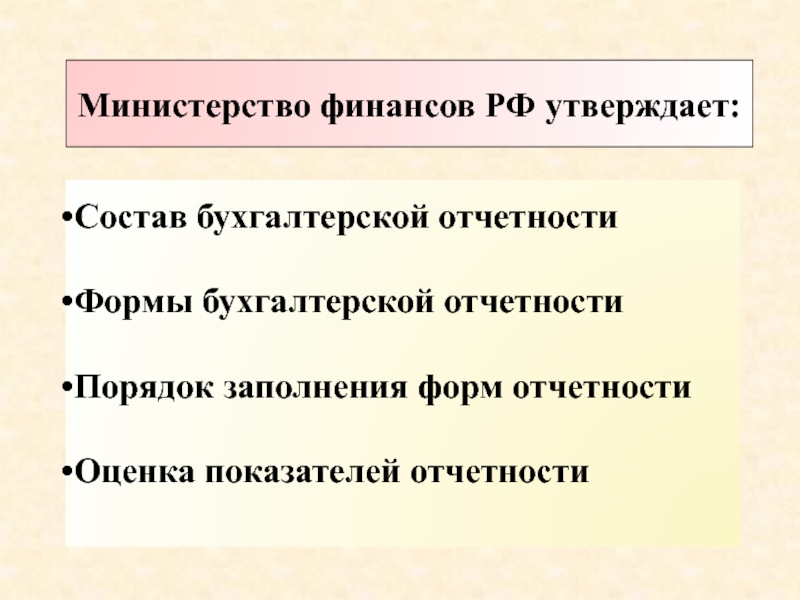

- 6. Министерство финансов РФ утверждает:Состав бухгалтерской отчетностиФормы бухгалтерской отчетностиПорядок заполнения форм отчетностиОценка показателей отчетности

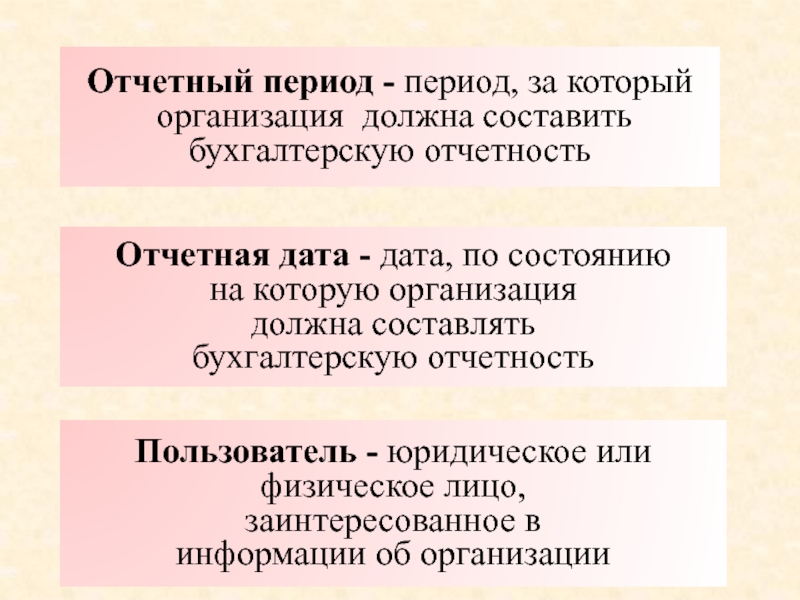

- 7. Отчетный период - период, за который организация

- 8. Бухгалтерская отчетностьПромежуточнаябухгалтерскаяотчетностьГодоваябухгалтерскаяотчетность

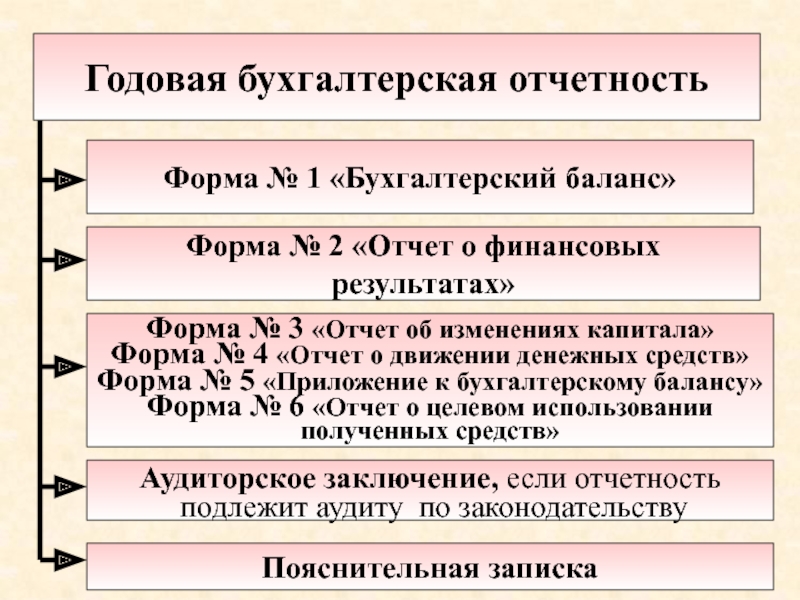

- 9. Годовая бухгалтерская отчетностьФорма № 1 «Бухгалтерский баланс»Форма

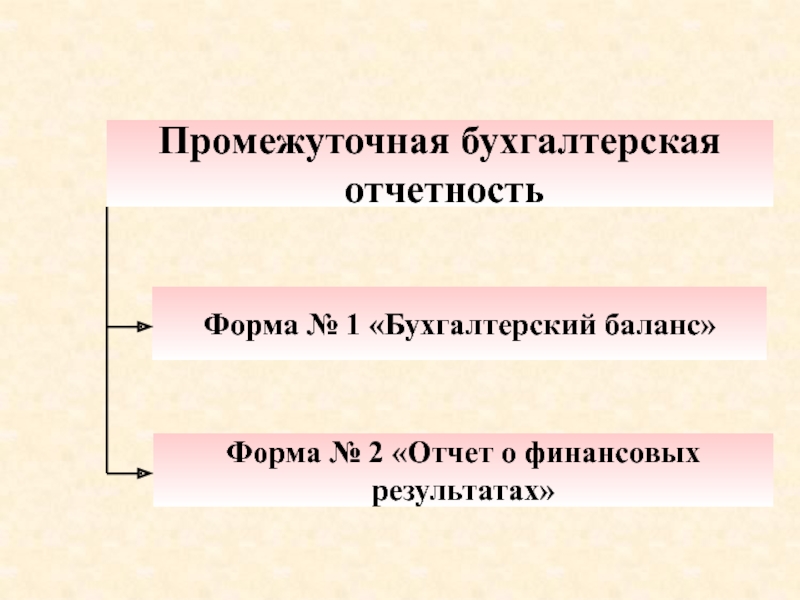

- 10. Промежуточная бухгалтерская отчетностьФорма № 1 «Бухгалтерский баланс»Форма № 2 «Отчет о финансовых результатах»

- 11. Форма № 1 «Бухгалтерский баланс»

- 12. Содержание формы № 1 «БУХГАЛТЕРСКИЙ БАЛАНС»1.

- 13. Форма № 2 «Отчет о финансовых результатах»

- 14. Отчет о финансовых результатахДоходы и расходы по

- 15. Требования к отчетности1. Бухгалтерская отчетность должнадавать полное

- 16. Требования к отчетности2. При формировании бухгалтерской отчетности

- 17. Требования к отчетности3. Бухгалтерская отчетность должна включать

- 18. Правила оценки статей бухгалтерской отчетности1. При оценке

- 19. Правила оценки статей бухгалтерской отчетности2. Данные бухгалтерского

- 20. Правила оценки статей бухгалтерской отчетности3. В бухгалтерской

- 21. Правила оценки статей бухгалтерской отчетности4. Бухгалтерский баланс

- 22. Правила оценки статей бухгалтерской отчетности5. Правила оценки отдельных статейустанавливаются соответствующими ПБУ

- 23. Правила оценки статей бухгалтерской отчетности6. Статьи бухгалтерской отчетности,составляемой за отчетный год,должны подтверждаться результатами инвентаризацииактивов и обязательств

- 24. Диаграмма Дополнительная информация Таблица График Пояснение влияния

- 25. Обязательный аудит,согласно законодательствуИтоговаячастьаудиторскогозаключенияБухгалтерская отчетность(прилагается)

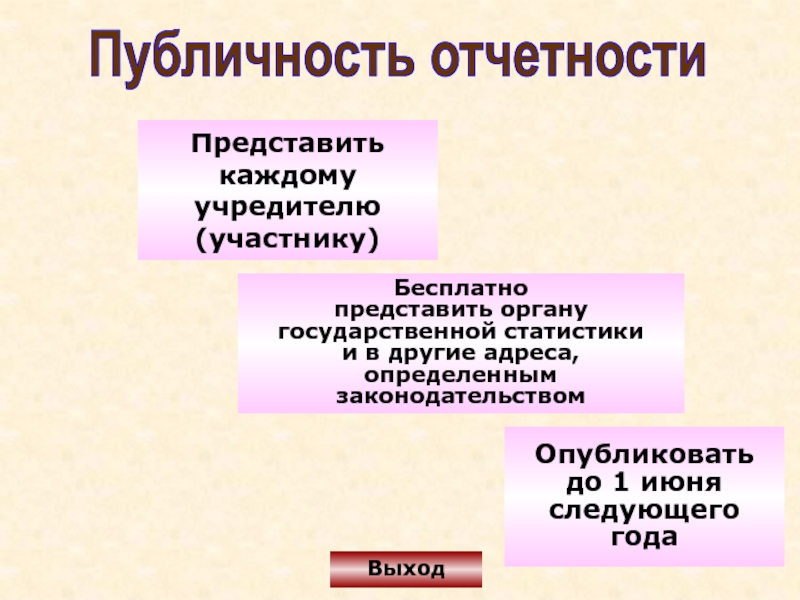

- 26. ВыходПубличность отчетностиПредставитькаждомуучредителю(участнику)Бесплатнопредставить органугосударственной статистикии в другие адреса,определенным законодательствомОпубликовать до 1 июняследующегогода

- 27. Скачать презентанцию

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный периодОтчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета

Слайды и текст этой презентации

Слайд 2Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации

за отчетный период

статистического и оперативного учета

Слайд 3Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении

организации и о результатах ее хозяйственной деятельности. Составляется по данным

бухгалтерского учета

Слайд 4ПБУ 4/99

"Бухгалтерская отчетность

организации"

Приказ МФ РФ

от 02 июля

2010 г. № 66н

"О формах бухгалтерской

отчетности"

Нормативные документы

Слайд 5Назначение отчетности:

Источник информации для анализа

финансового состояния организации

Источник информации для

оценки

финансовых результатов деятельности

Источник информации для оценки

имущественного состояния организации

Источник информации

для анализакредитоспособности организации

Слайд 6Министерство финансов РФ утверждает:

Состав бухгалтерской отчетности

Формы бухгалтерской отчетности

Порядок заполнения форм

отчетности

Оценка показателей отчетности

Слайд 7Отчетный период - период, за который

организация должна составить

бухгалтерскую

отчетность

Отчетная дата - дата, по состоянию

на которую организация

должна составлять

бухгалтерскую

отчетностьПользователь - юридическое или

физическое лицо,

заинтересованное в

информации об организации

Слайд 9Годовая бухгалтерская отчетность

Форма № 1 «Бухгалтерский баланс»

Форма № 2 «Отчет

о финансовых результатах»

Форма № 3 «Отчет об изменениях капитала»

Форма №

4 «Отчет о движении денежных средств»Форма № 5 «Приложение к бухгалтерскому балансу»

Форма № 6 «Отчет о целевом использовании

полученных средств»

Аудиторское заключение, если отчетность

подлежит аудиту по законодательству

Пояснительная записка

Слайд 10Промежуточная бухгалтерская

отчетность

Форма № 1 «Бухгалтерский баланс»

Форма № 2 «Отчет

о финансовых результатах»

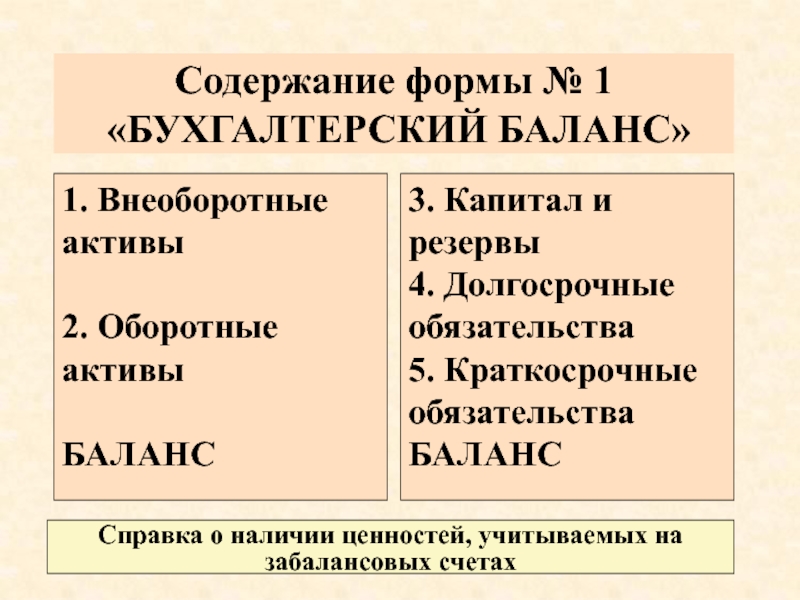

Слайд 12Содержание формы № 1

«БУХГАЛТЕРСКИЙ БАЛАНС»

1. Внеоборотные

активы

2. Оборотные активы

БАЛАНС

3. Капитал и резервы

4. Долгосрочные обязательства

5.

Краткосрочные обязательстваБАЛАНС

Справка о наличии ценностей, учитываемых на

забалансовых счетах

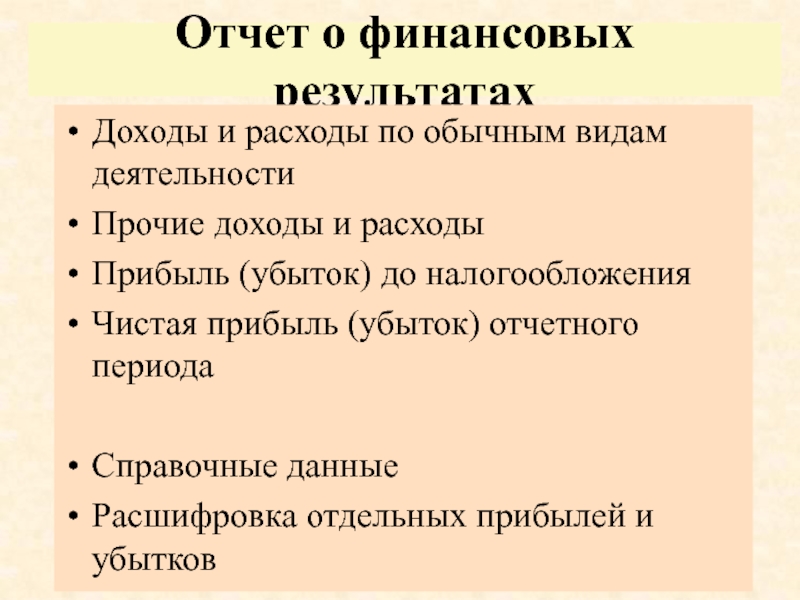

Слайд 14Отчет о финансовых результатах

Доходы и расходы по обычным видам деятельности

Прочие

доходы и расходы

Прибыль (убыток) до налогообложения

Чистая прибыль (убыток) отчетного периода

Справочные

данныеРасшифровка отдельных прибылей и убытков

Слайд 15Требования к отчетности

1. Бухгалтерская отчетность должна

давать полное и достоверное

представление

о финансовом положении

организации, финансовых результатах

ее деятельности и изменениях

в

ее финансовом положении. Достоверной и полной считается

бухгалтерская отчетность,

сформированная исходя из правил,

установленных нормативными актами

по бухгалтерскому учету

Слайд 16Требования к отчетности

2. При формировании бухгалтерской

отчетности организацией должна быть

обеспечена нейтральность

информации, содержащейся в ней,

т.е. исключено одностороннее

удовлетворение

интересов одних групппользователей отчетности перед другими.

Информация не является нейтральной,

если она влияет на решения и оценки

пользователей с целью достижения

определенных результатов или

последствий.

Слайд 17Требования к отчетности

3. Бухгалтерская отчетность должна

включать показатели деятельности

всех

филиалов, представительств

и иных подразделений

4. По каждому числовому показателю

должны

быть приведены данные минимум за два года

– отчетный и предшествующий

отчетному

Слайд 18Правила оценки статей

бухгалтерской отчетности

1. При оценке статей

бухгалтерской отчетности

организация

должна

обеспечить соблюдение

допущений и требований,

предусмотренных ПБУ 1/2008

«Учетная политика организации»

Слайд 19Правила оценки статей

бухгалтерской отчетности

2. Данные бухгалтерского баланса

на начало отчетного

периода

должны быть сопоставимы с

данными бухгалтерского баланса

за период, предшествующий

отчетному

Слайд 20Правила оценки статей

бухгалтерской отчетности

3. В бухгалтерской отчетности

не допускается зачет

между статьями активов и

пассивов, прибылей и убытков

Слайд 21Правила оценки статей

бухгалтерской отчетности

4. Бухгалтерский баланс должен

включать числовые показатели

в

нетто-оценке, т.е.

за вычетом регулирующих

величин, которые должны

раскрываться в пояснениях

к балансу и

отчету о прибылях

Слайд 22Правила оценки статей

бухгалтерской отчетности

5. Правила оценки

отдельных статей

устанавливаются

соответствующими

ПБУ

Слайд 23Правила оценки статей

бухгалтерской отчетности

6. Статьи бухгалтерской отчетности,

составляемой за отчетный

год,

должны подтверждаться

результатами инвентаризации

активов и обязательств

Слайд 24Диаграмма

Дополнительная информация

Таблица

График

Пояснение влияния предлагаемых или проведенных

мероприятий

на экономические показатели,

на величину затрат и финансовых результатов

организации в отчетном

периоде и в будущем

Слайд 25Обязательный аудит,

согласно законодательству

Итоговая

часть

аудиторского

заключения

Бухгалтерская

отчетность

(прилагается)

Слайд 26Выход

Публичность отчетности

Представить

каждому

учредителю

(участнику)

Бесплатно

представить органу

государственной статистики

и в другие адреса,

определенным

законодательством

Опубликовать

до 1

июня

следующего

года