Разделы презентаций

- Разное

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Геометрия

- Детские презентации

- Информатика

- История

- Литература

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

"Учет денежных документов"

Содержание

- 1. "Учет денежных документов"

- 2. Российское законодательство допускает использование для субъектов гражданских

- 3. К денежным документам относятся оплаченные железнодорожные, авиа-

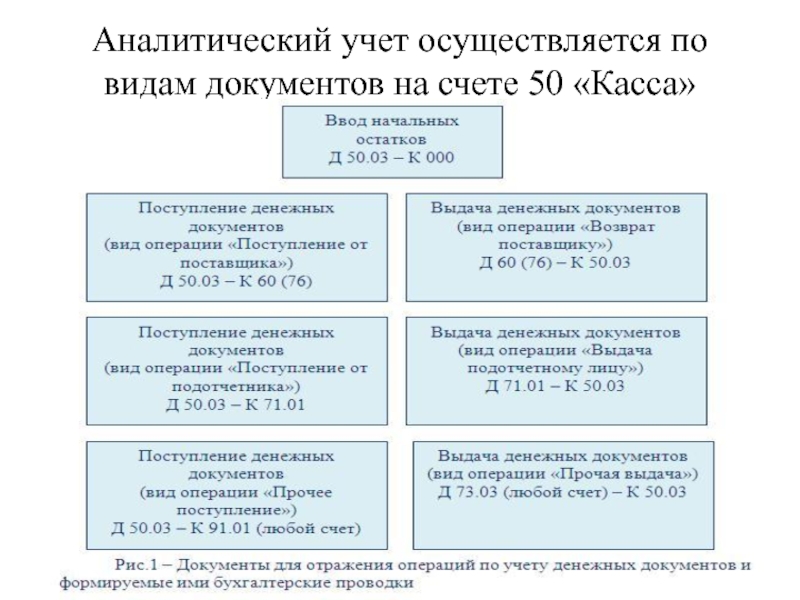

- 4. Аналитический учет осуществляется по видам документов на счете 50 «Касса»

- 5. В кассовой книге необходимо регистрировать и осуществлять отражение

- 6. В отличие от наличных денежных расчетов государством

- 7. Задача 1Организация в марте 2015 года приобрела

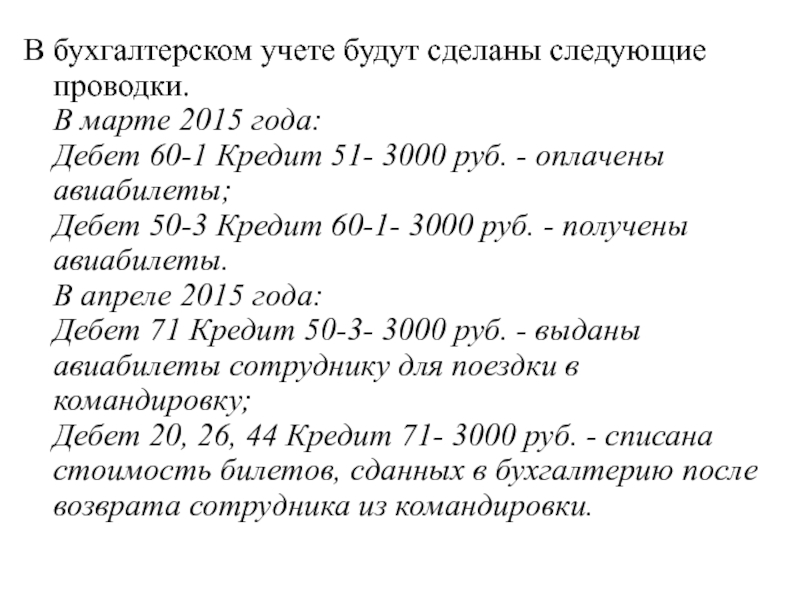

- 8. В бухгалтерском учете будут сделаны следующие проводки.

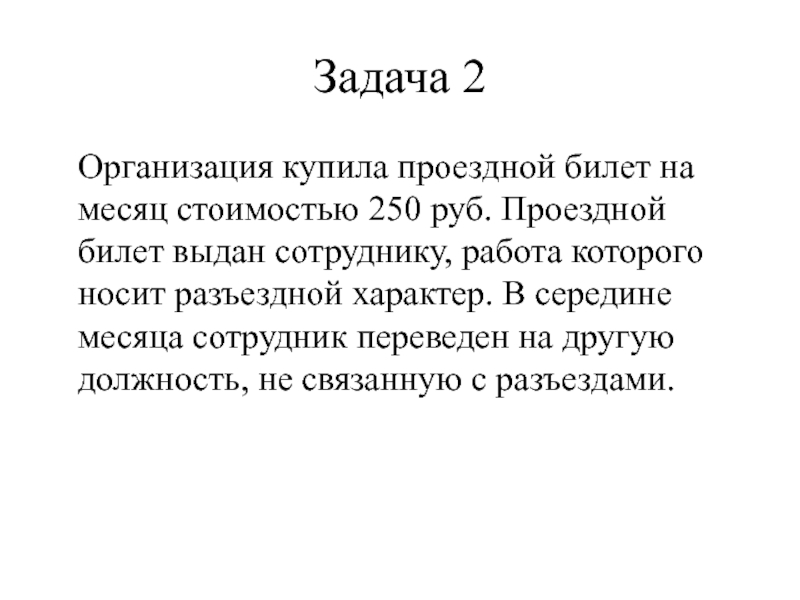

- 9. Задача 2Организация купила проездной билет на месяц

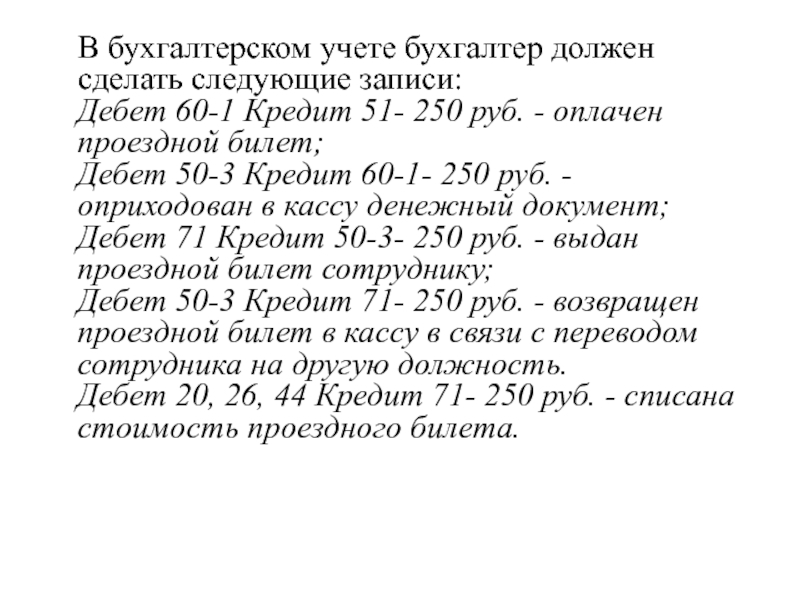

- 10. В бухгалтерском учете бухгалтер должен сделать следующие

- 11. Задача 3Организация в марте приобрела у оператора

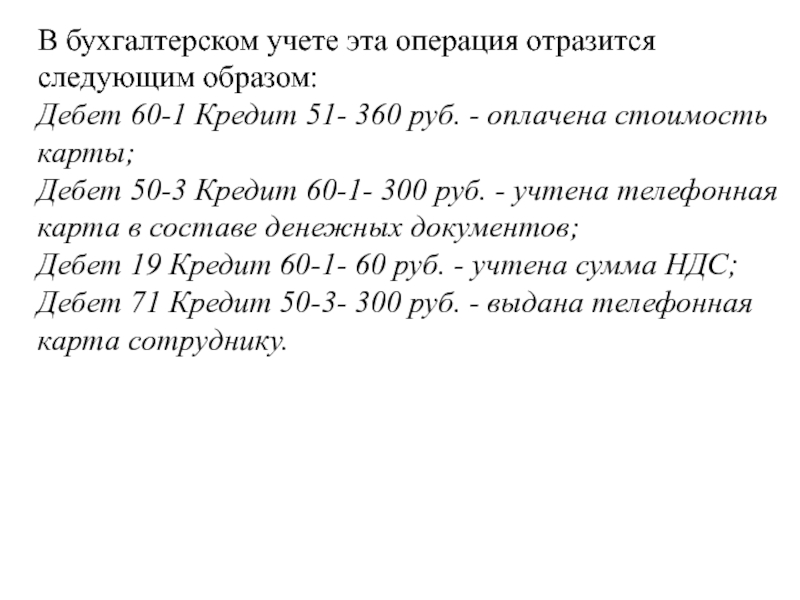

- 12. В бухгалтерском учете эта операция отразится следующим

- 13. После того как телефонная карта выдана сотруднику

- 14. Слайд 14

- 15. Скачать презентанцию

Российское законодательство допускает использование для субъектов гражданских правоотношений или сторон трудовых правоотношений оборот денежных документов, учет которых соответствующая организация обязана осуществлять в установленном порядке.

Слайды и текст этой презентации

Слайд 2Российское законодательство допускает использование для субъектов гражданских правоотношений или сторон

Слайд 3К денежным документам относятся оплаченные железнодорожные, авиа- и прочие перевозочные

билеты, талоны на бензин, путевки на лечение и отдых, почтовые

марки и иные аналогичные бумаги, имеющие денежную оценку.

Слайд 5В кассовой книге необходимо регистрировать и осуществлять отражение документов как поступающих

в кассу предприятия, так и выдаваемых из кассы организации третьим

лицам. Но такой учет осуществляется на отдельных листах кассовой книги, на которых обязательно должна быть проставлена отметка «фондовый». При заполнении кассовой книги по учету денежных документов следует помнить, что, строки книги «в том числе на заработную плату» и «Общий остаток денежных средств в кассе на конец дня» не заполняются.Записи относительно движения документов, являющихся денежными, следует вносить сразу же после выдачи или получения соответствующего документа.

Слайд 6В отличие от наличных денежных расчетов государством не разработано и

не предусмотрено формы документа, используемого для учета денежных документов, выданных

третьим лицам.Организации самостоятельно разрабатывают форму ведомости учета движения денежных документов с обязательным указанием в такой ведомости всех необходимых реквизитов.

Слайд 7Задача 1

Организация в марте 2015 года приобрела для сотрудника авиабилеты

стоимостью 3000 руб. Билеты выданы сотруднику в апреле 2015 года.

Авансовый отчет по командировочным расходам сдан в бухгалтерию также в апреле.

Слайд 8В бухгалтерском учете будут сделаны следующие проводки. В марте 2015 года: Дебет

60-1 Кредит 51- 3000 руб. - оплачены авиабилеты; Дебет 50-3 Кредит

60-1- 3000 руб. - получены авиабилеты. В апреле 2015 года: Дебет 71 Кредит 50-3- 3000 руб. - выданы авиабилеты сотруднику для поездки в командировку; Дебет 20, 26, 44 Кредит 71- 3000 руб. - списана стоимость билетов, сданных в бухгалтерию после возврата сотрудника из командировки.

Слайд 9Задача 2

Организация купила проездной билет на месяц стоимостью 250 руб.

Проездной билет выдан сотруднику, работа которого носит разъездной характер. В

середине месяца сотрудник переведен на другую должность, не связанную с разъездами.

Слайд 10В бухгалтерском учете бухгалтер должен сделать следующие записи: Дебет 60-1 Кредит

51- 250 руб. - оплачен проездной билет; Дебет 50-3 Кредит 60-1-

250 руб. - оприходован в кассу денежный документ; Дебет 71 Кредит 50-3- 250 руб. - выдан проездной билет сотруднику; Дебет 50-3 Кредит 71- 250 руб. - возвращен проездной билет в кассу в связи с переводом сотрудника на другую должность. Дебет 20, 26, 44 Кредит 71- 250 руб. - списана стоимость проездного билета.

Слайд 11Задача 3

Организация в марте приобрела у оператора сотовой связи телефонную

карту стоимостью 360 руб., в том числе НДС - 60

руб. В марте телефонная карта выдана сотруднику и активирована.

Слайд 12В бухгалтерском учете эта операция отразится следующим образом: Дебет 60-1 Кредит

51- 360 руб. - оплачена стоимость карты; Дебет 50-3 Кредит 60-1-

300 руб. - учтена телефонная карта в составе денежных документов; Дебет 19 Кредит 60-1- 60 руб. - учтена сумма НДС; Дебет 71 Кредит 50-3- 300 руб. - выдана телефонная карта сотруднику.

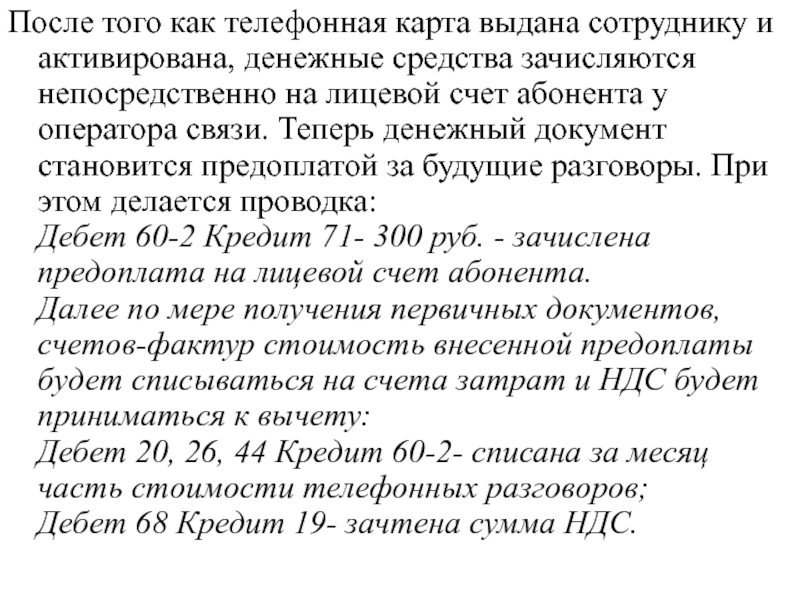

Слайд 13После того как телефонная карта выдана сотруднику и активирована, денежные

средства зачисляются непосредственно на лицевой счет абонента у оператора связи.

Теперь денежный документ становится предоплатой за будущие разговоры. При этом делается проводка: Дебет 60-2 Кредит 71- 300 руб. - зачислена предоплата на лицевой счет абонента. Далее по мере получения первичных документов, счетов-фактур стоимость внесенной предоплаты будет списываться на счета затрат и НДС будет приниматься к вычету: Дебет 20, 26, 44 Кредит 60-2- списана за месяц часть стоимости телефонных разговоров; Дебет 68 Кредит 19- зачтена сумма НДС.