Разделы презентаций

- Разное

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Геометрия

- Детские презентации

- Информатика

- История

- Литература

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

" Организация бухгалтерского учета"

Содержание

- 1. " Организация бухгалтерского учета"

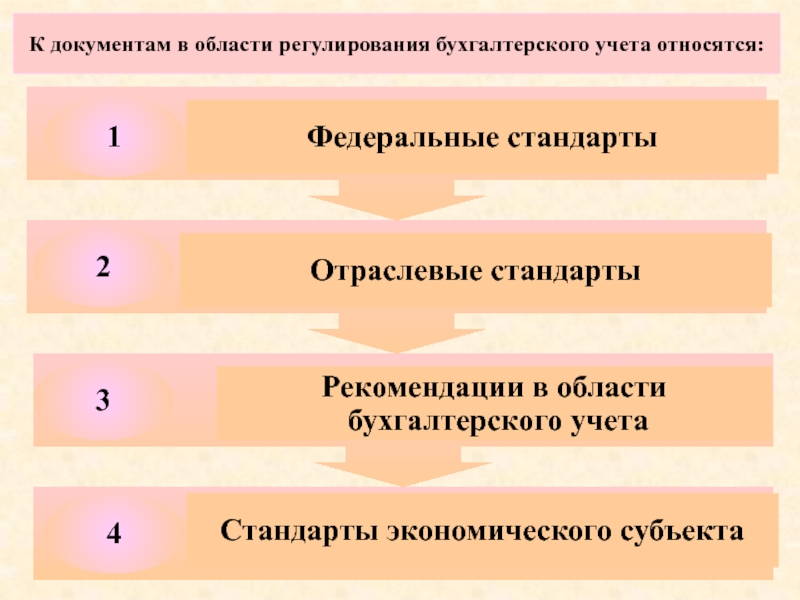

- 2. К документам в области регулирования бухгалтерского учета относятся:1234Федеральные стандартыОтраслевые стандартыРекомендации в области бухгалтерского учетаСтандарты экономического субъекта

- 3. Основной документ - Федеральный закон «О

- 4. определения и признаки объектов бухгалтерского учета, порядок

- 5. 2. Отраслевые стандарты устанавливают особенности применения федеральных

- 6. Международные бухгалтерские принципыМетод начисленияНепрерывностьдеятельностирезультаты операций признаются по

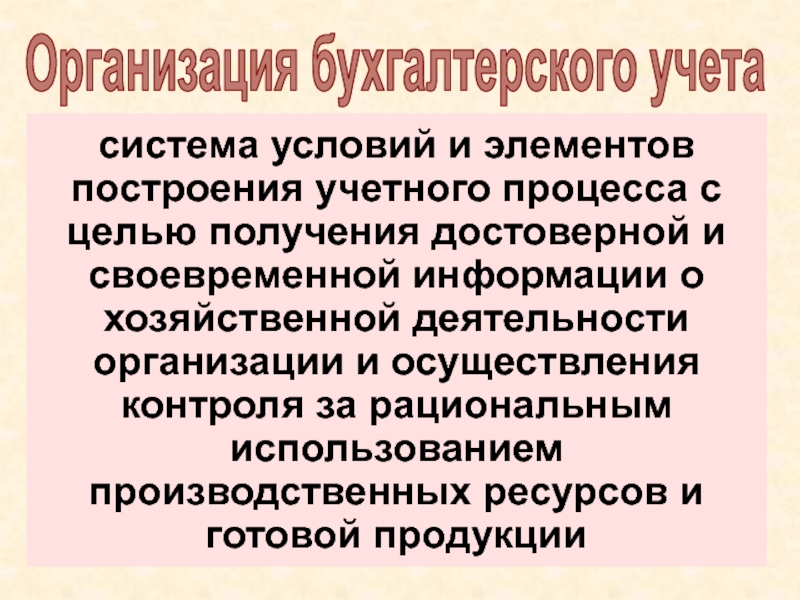

- 7. система условий и элементов построения учетного процесса

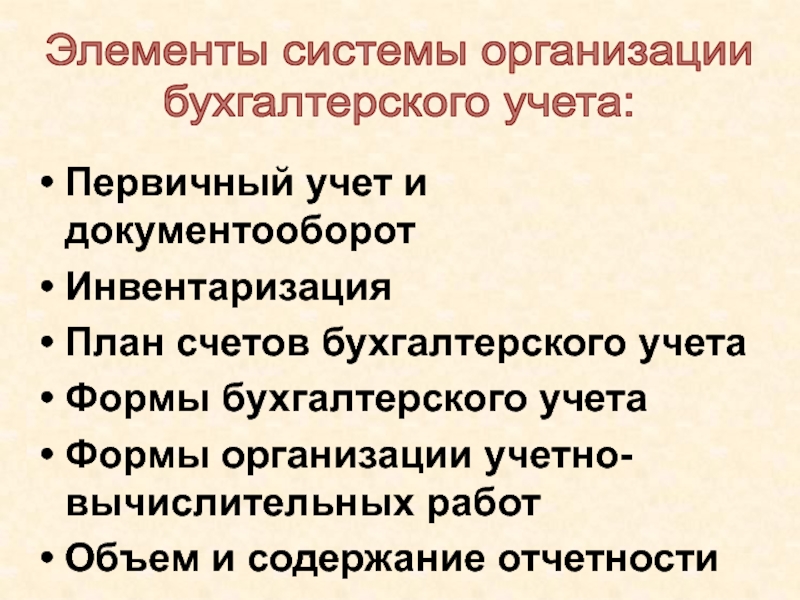

- 8. Первичный учет и документооборотИнвентаризацияПлан счетов бухгалтерского учетаФормы

- 9. Постановка бухгалтерского учетаРыночные отношенияПовышение самостоятельности организацийСамостоятельная разработка и принятие учетной политики

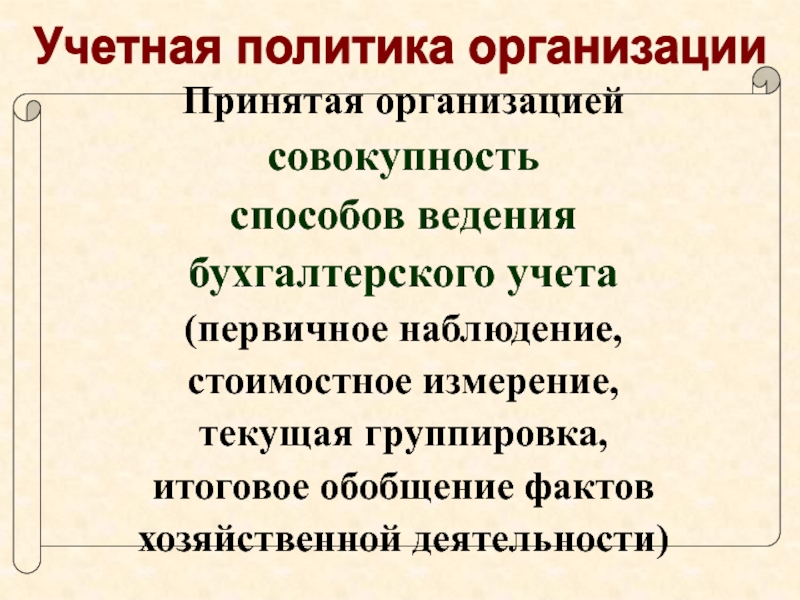

- 10. Учетная политика организацииПринятая организацией совокупностьспособов ведения бухгалтерского учета(первичное наблюдение, стоимостное измерение,текущая группировка, итоговое обобщение фактовхозяйственной деятельности)

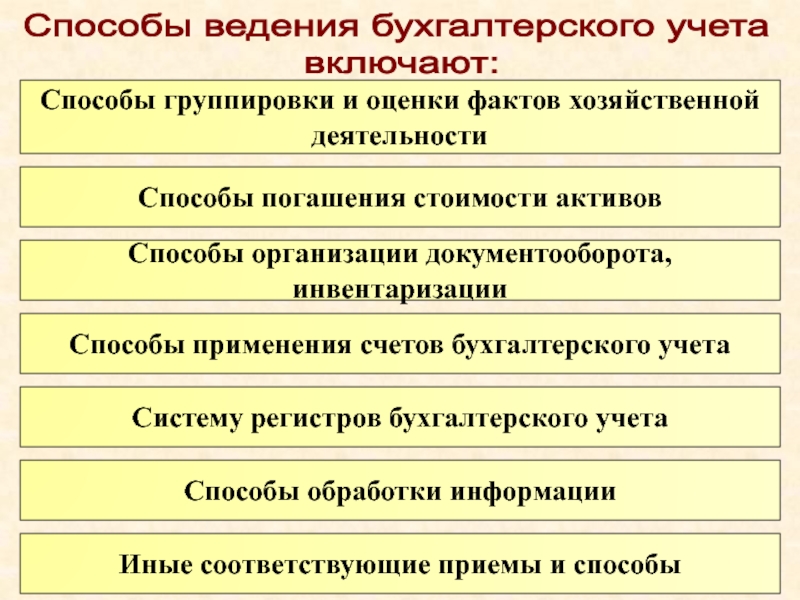

- 11. Способы ведения бухгалтерского учета включают:Способы группировки и

- 12. ПБУ 1/08"Учетная политика организации"

- 13. ФАКТОРЫ,определяющие выбор учетной политикиОрганизационно-правовая форма организацииОтраслевая принадлежность

- 14. Учетная политика организацииФормируется Главный бухгалтер

- 15. Руководитель организацииУтверждается Учетная политика организацииФормируется Главный бухгалтер

- 16. Выбранные варианты учета и оценки объектов учетаРабочий

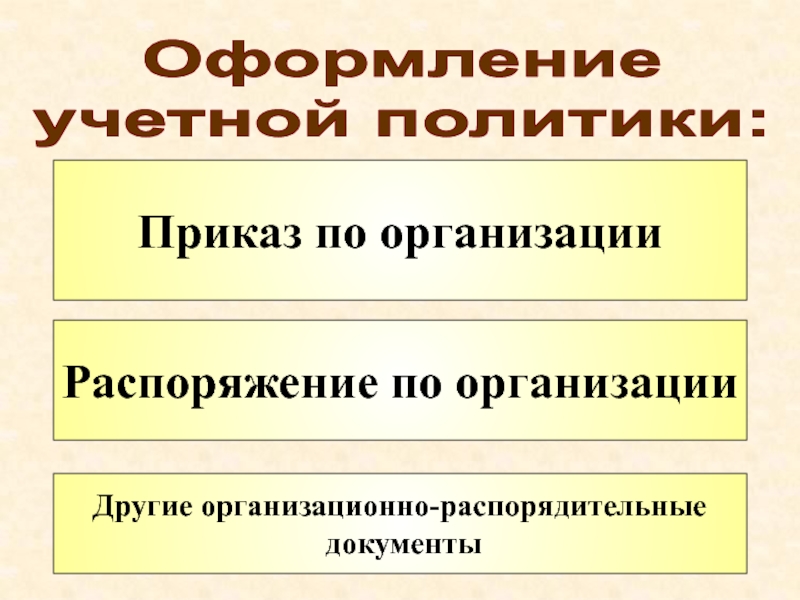

- 17. Оформлениеучетной политики:Приказ по организацииРаспоряжение по организацииДругие организационно-распорядительные документы

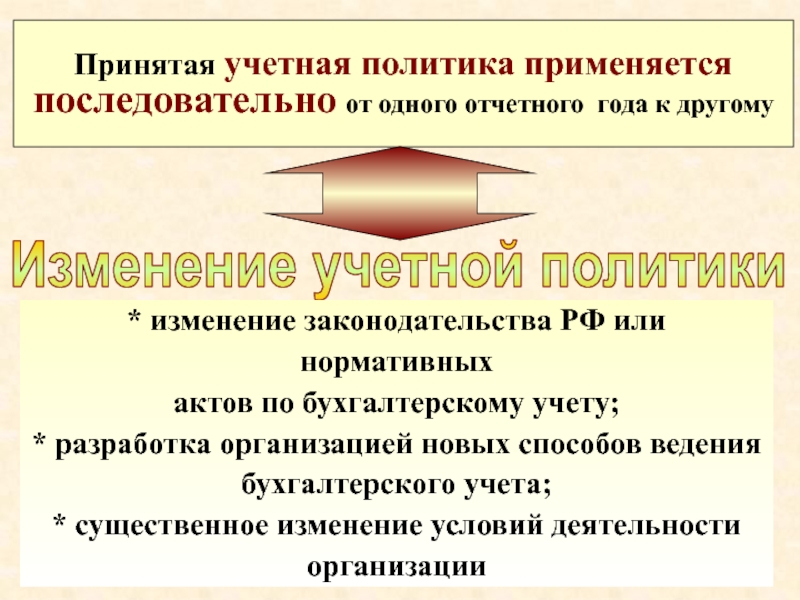

- 18. Принятая учетная политика применяетсяпоследовательно от одного отчетного года к другому

- 19. Изменение учетной политикиПринятая учетная политика применяетсяпоследовательно от

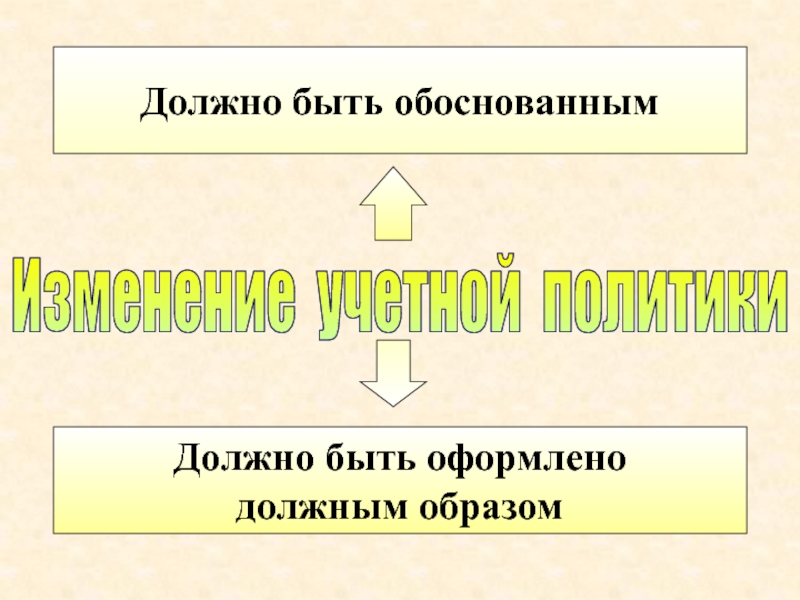

- 20. Изменение учетной политикиДолжно быть обоснованнымДолжно быть оформленодолжным образом

- 21. Варианты организации бухгалтерского учетаУчредить бухгалтерскую службу как

- 22. Структура бухгалтерского аппарата организацииГлавный бухгалтерЗаместитель главного бухгалтераСводно-балансовая группаФинансово-расчетная группаБухгалтерияОКСаБухгалтерияЖКОКасса Группы учетаОсновныхсредствМатериалов Расчетов сработникамиПроизводстваГотовойпродукции

- 23. Главный бухгалтерПодчиняетсянепосредственноруководителюорганизации* за формирование учетной политики,* за

- 24. Главный бухгалтеробеспечиваетСоответствие осуществляемыххозяйственных операцийзаконодательству РФКонтроль за движением имущества и выполнением обязательств

- 25. Требованияглавного бухгалтерапо документальномуоформлению операцийи представлению вбухгалтерию документови

- 26. Выход

- 27. Скачать презентанцию

К документам в области регулирования бухгалтерского учета относятся:1234Федеральные стандартыОтраслевые стандартыРекомендации в области бухгалтерского учетаСтандарты экономического субъекта

Слайды и текст этой презентации

Слайд 2К документам в области регулирования бухгалтерского учета относятся:

1

2

3

4

Федеральные стандарты

Отраслевые стандарты

Рекомендации

в области

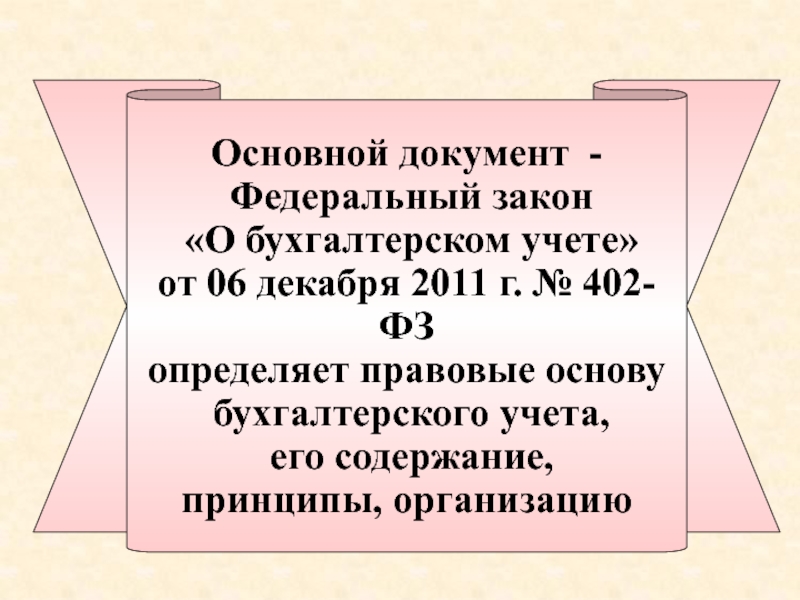

Слайд 3Основной документ -

Федеральный закон

«О бухгалтерском учете»

от 06

декабря 2011 г. № 402-ФЗ

определяет правовые основу

бухгалтерского учета,

его

содержание, принципы, организацию

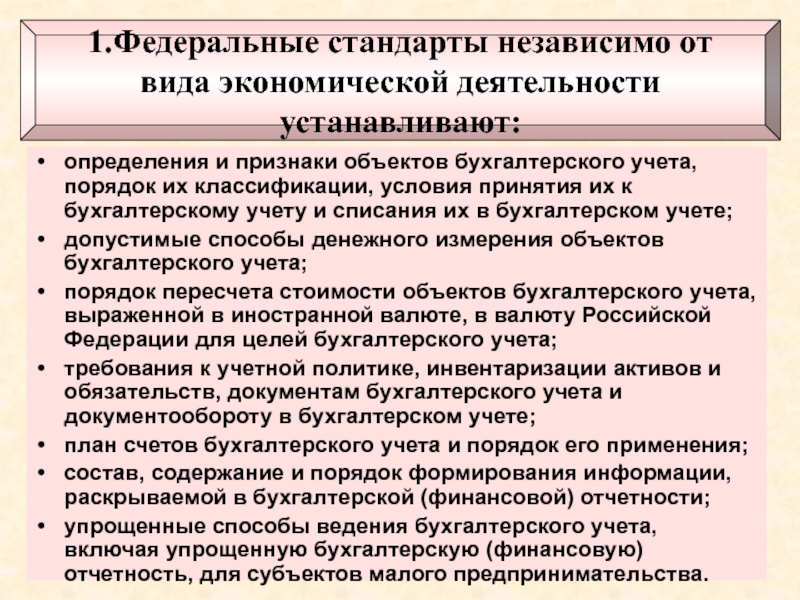

Слайд 4определения и признаки объектов бухгалтерского учета, порядок их классификации, условия

принятия их к бухгалтерскому учету и списания их в бухгалтерском

учете;допустимые способы денежного измерения объектов бухгалтерского учета;

порядок пересчета стоимости объектов бухгалтерского учета, выраженной в иностранной валюте, в валюту Российской Федерации для целей бухгалтерского учета;

требования к учетной политике, инвентаризации активов и обязательств, документам бухгалтерского учета и документообороту в бухгалтерском учете;

план счетов бухгалтерского учета и порядок его применения;

состав, содержание и порядок формирования информации, раскрываемой в бухгалтерской (финансовой) отчетности;

упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, для субъектов малого предпринимательства.

1.Федеральные стандарты независимо от

вида экономической деятельности устанавливают:

Слайд 5

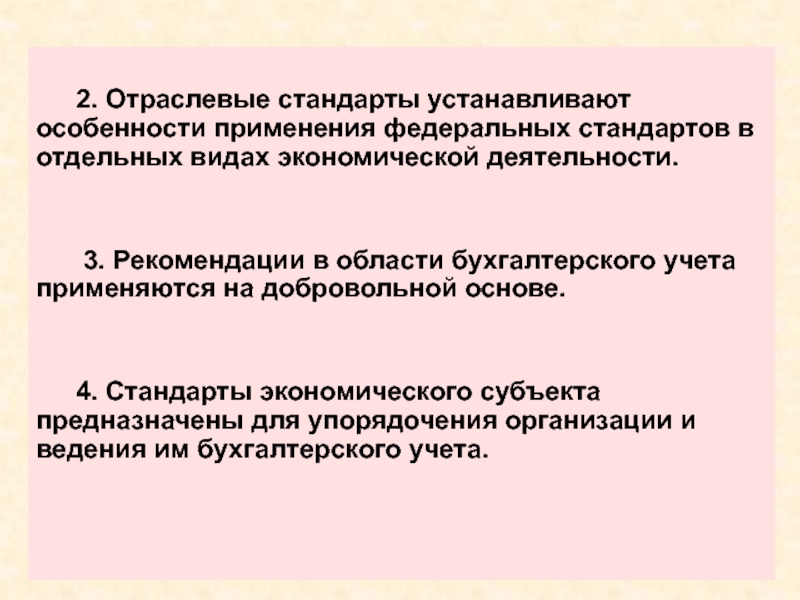

2. Отраслевые стандарты устанавливают особенности применения федеральных стандартов в отдельных

видах экономической деятельности.

3. Рекомендации в области бухгалтерского учета применяются

на добровольной основе.4. Стандарты экономического субъекта предназначены для упорядочения организации и ведения им бухгалтерского учета.

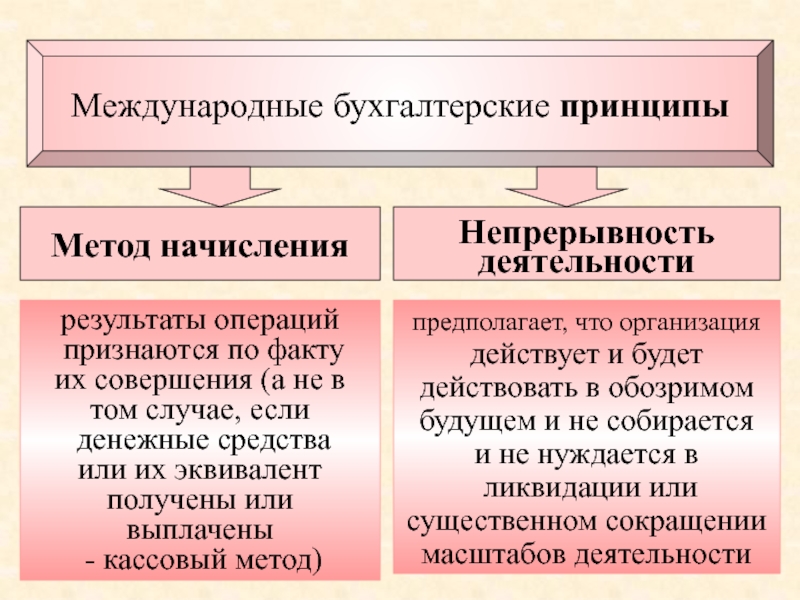

Слайд 6Международные бухгалтерские принципы

Метод начисления

Непрерывность

деятельности

результаты операций

признаются по факту

их

совершения (а не в

том случае, если

денежные средства

или

их эквивалент получены или

выплачены

- кассовый метод)

предполагает, что организация

действует и будет

действовать в обозримом

будущем и не собирается

и не нуждается в

ликвидации или

существенном сокращении

масштабов деятельности

Слайд 7система условий и элементов построения учетного процесса с целью получения

достоверной и своевременной информации о хозяйственной деятельности организации и осуществления

контроля за рациональным использованием производственных ресурсов и готовой продукцииОрганизация бухгалтерского учета

Слайд 8Первичный учет и документооборот

Инвентаризация

План счетов бухгалтерского учета

Формы бухгалтерского учета

Формы организации

учетно-вычислительных работ

Объем и содержание отчетности

Элементы системы организации

бухгалтерского учета:

Слайд 9Постановка бухгалтерского учета

Рыночные отношения

Повышение самостоятельности организаций

Самостоятельная разработка и принятие

учетной

политики

Слайд 10Учетная политика организации

Принятая организацией совокупность

способов ведения

бухгалтерского учета

(первичное наблюдение,

стоимостное

измерение,

текущая группировка,

итоговое обобщение фактов

хозяйственной деятельности)

Слайд 11Способы ведения бухгалтерского учета

включают:

Способы группировки и оценки фактов хозяйственной

деятельности

Способы

погашения стоимости активов

Способы организации документооборота, инвентаризации

Способы применения счетов бухгалтерского учета

Систему

регистров бухгалтерского учетаСпособы обработки информации

Иные соответствующие приемы и способы

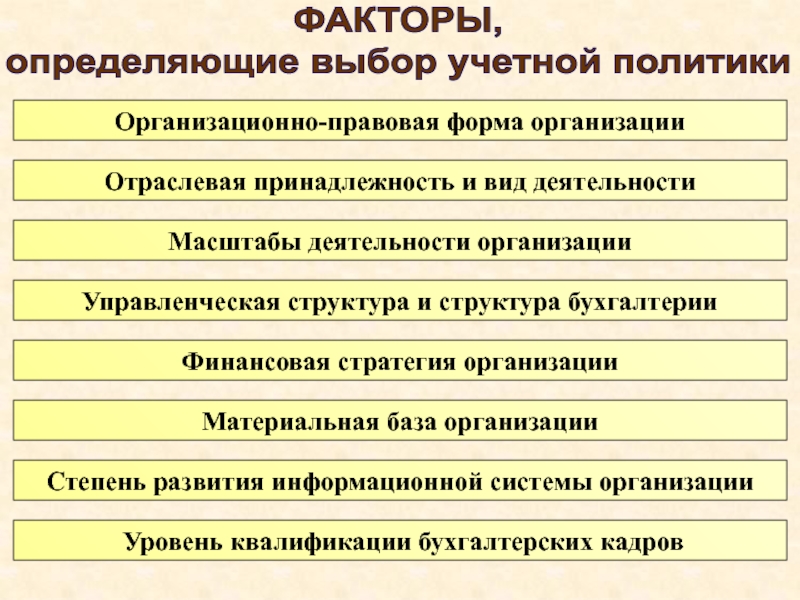

Слайд 13ФАКТОРЫ,

определяющие выбор учетной политики

Организационно-правовая форма организации

Отраслевая принадлежность и вид деятельности

Масштабы

деятельности организации

Управленческая структура и структура бухгалтерии

Финансовая стратегия организации

Материальная база организации

Степень

развития информационной системы организации Уровень квалификации бухгалтерских кадров

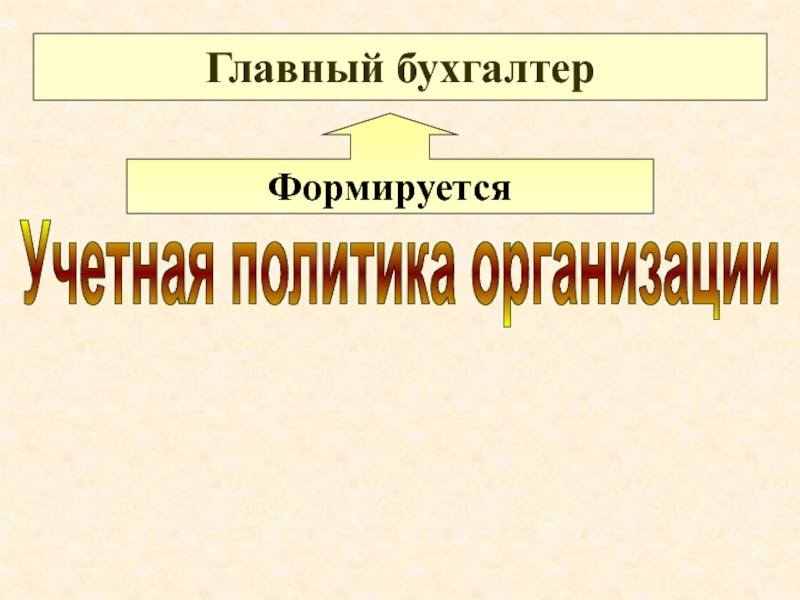

Слайд 15Руководитель организации

Утверждается

Учетная политика организации

Формируется

Главный бухгалтер

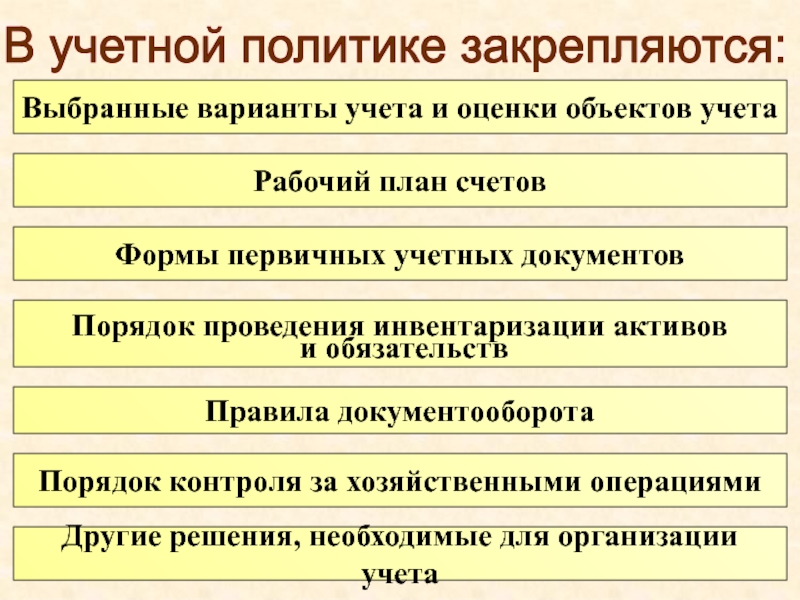

Слайд 16Выбранные варианты учета и оценки объектов учета

Рабочий план счетов

Формы первичных

учетных документов

Порядок проведения инвентаризации активов

и обязательств

Правила документооборота

Порядок контроля за

хозяйственными операциямиДругие решения, необходимые для организации учета

В учетной политике закрепляются:

Слайд 17Оформление

учетной политики:

Приказ по организации

Распоряжение по организации

Другие организационно-распорядительные

документы

Слайд 19Изменение учетной политики

Принятая учетная политика применяется

последовательно от одного отчетного года

к другому

* изменение законодательства РФ или нормативных

актов по бухгалтерскому учету;

*

разработка организацией новых способов ведениябухгалтерского учета;

* существенное изменение условий деятельности

организации

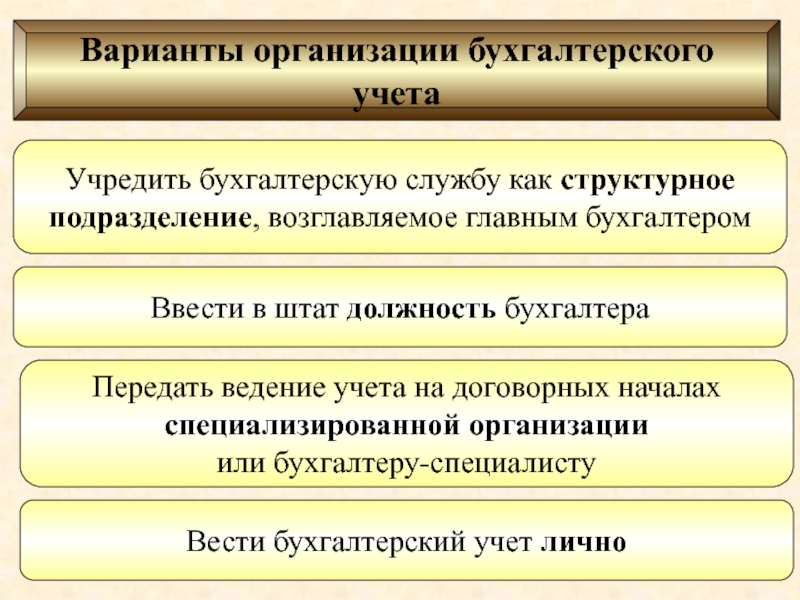

Слайд 21Варианты организации бухгалтерского учета

Учредить бухгалтерскую службу как структурное

подразделение, возглавляемое главным

бухгалтером

Ввести в штат должность бухгалтера

Передать ведение учета на договорных началах

специализированной

организации или бухгалтеру-специалисту

Вести бухгалтерский учет лично

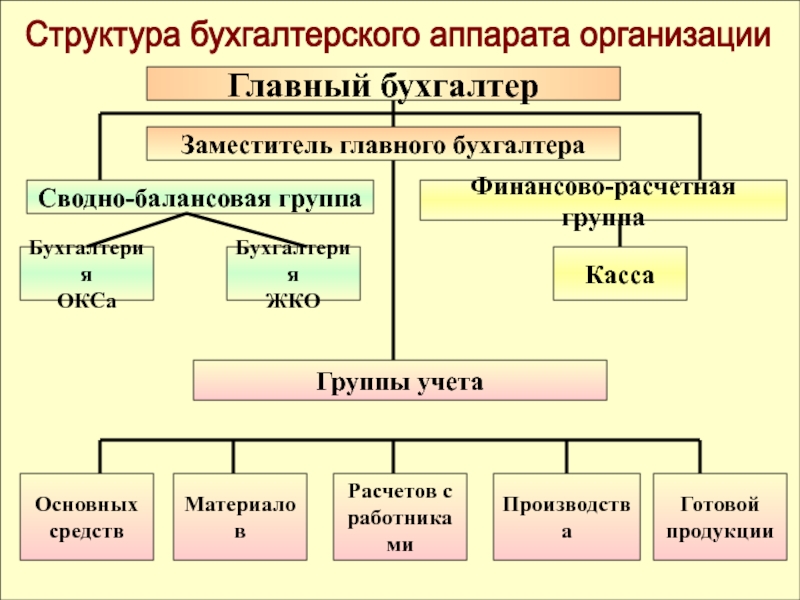

Слайд 22Структура бухгалтерского аппарата организации

Главный бухгалтер

Заместитель главного бухгалтера

Сводно-балансовая группа

Финансово-расчетная группа

Бухгалтерия

ОКСа

Бухгалтерия

ЖКО

Касса

Группы

учета

Основных

средств

Материалов

Расчетов с

работниками

Производства

Готовой

продукции

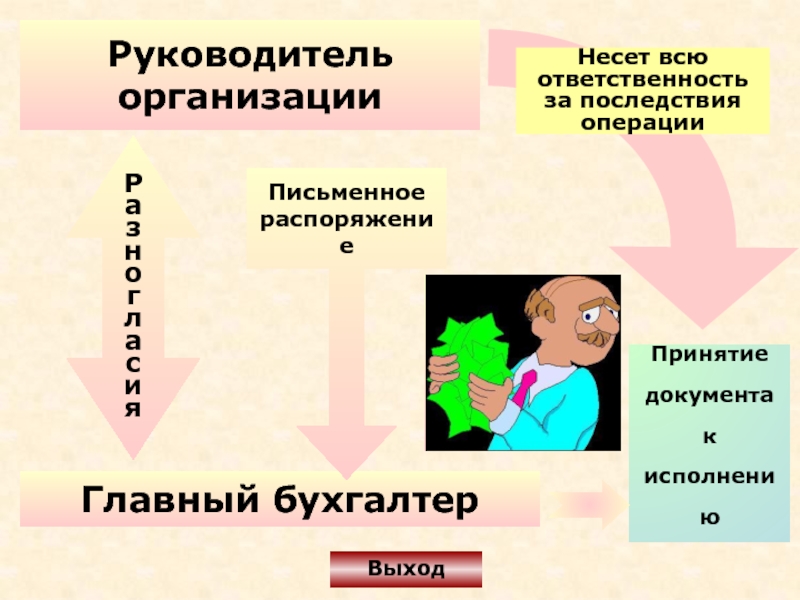

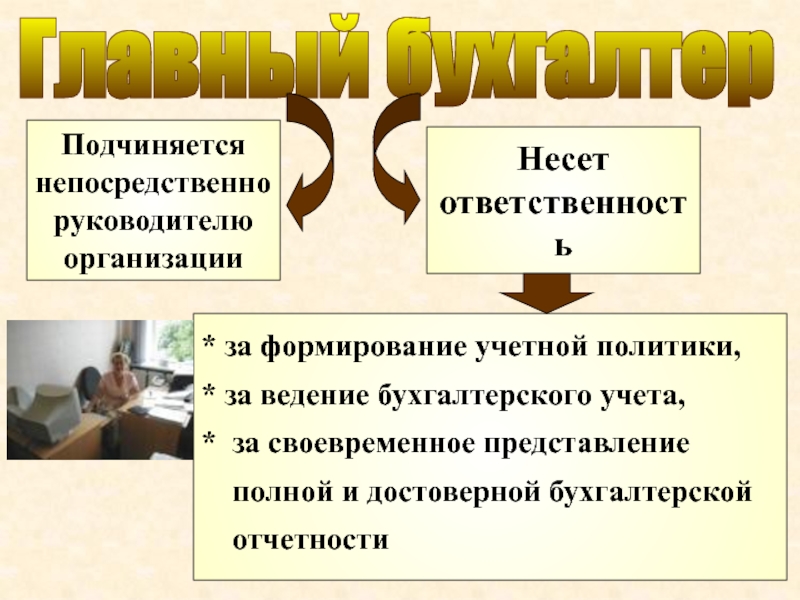

Слайд 23Главный бухгалтер

Подчиняется

непосредственно

руководителю

организации

* за формирование учетной политики,

* за ведение бухгалтерского учета,

*

за своевременное представление

полной и достоверной бухгалтерской

отчетности

Несет

ответственность

Слайд 24Главный бухгалтер

обеспечивает

Соответствие осуществляемых

хозяйственных операций

законодательству РФ

Контроль за движением

имущества и

выполнением

обязательств

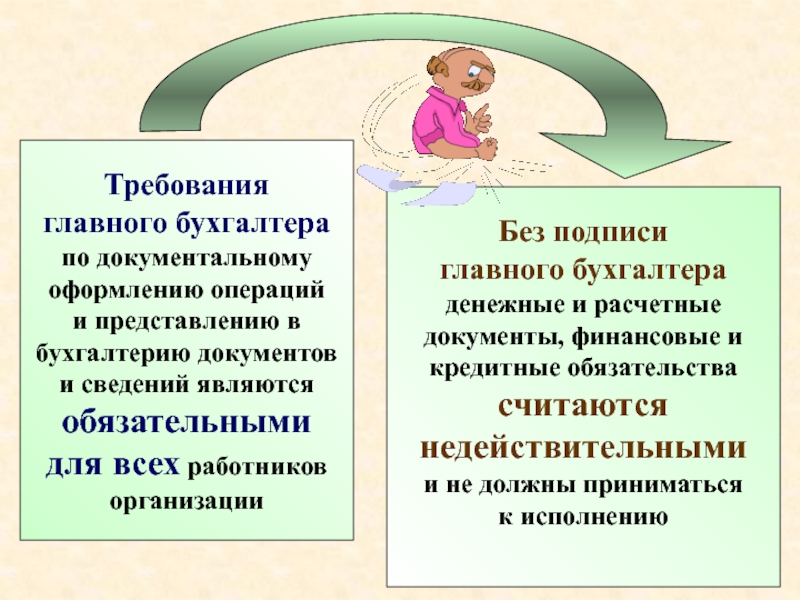

Слайд 25Требования

главного бухгалтера

по документальному

оформлению операций

и представлению в

бухгалтерию документов

и сведений являются

обязательными

для всех

работников

организации

Без подписи

главного бухгалтера

денежные и расчетные

документы, финансовые и

кредитные обязательства

считаются

недействительными

и не должны

приниматьсяк исполнению