Разделы презентаций

- Разное

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Геометрия

- Детские презентации

- Информатика

- История

- Литература

- Математика

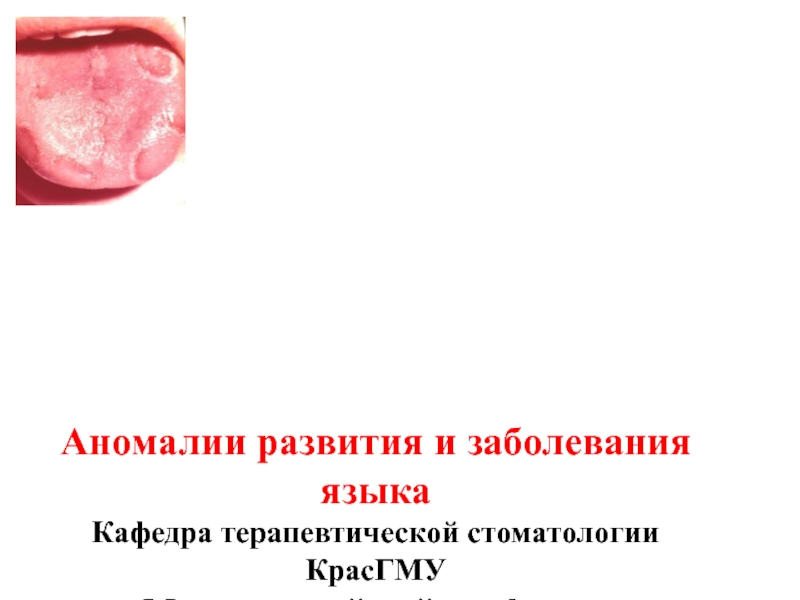

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

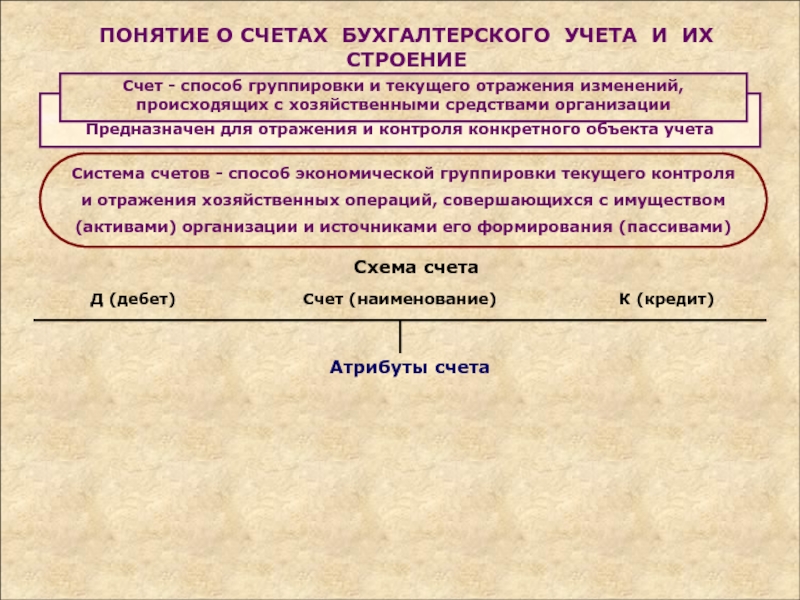

- Экономика

- Юриспруденция

Лекция на тему: Анализ прибыли и рентабельности

Содержание

- 1. Лекция на тему: Анализ прибыли и рентабельности

- 2. План лекции1.Понятие прибыли и ее классификация2. Показатели рентабельности3. Анализ прибыли по методу Дюпона

- 3. Прибыль - это стоимостная категория, характеризующая конечный

- 4. Классификация основных видов прибыли

- 5. =минус=минус=плюсминусминус=минусВыручкаПеременные затраты (себестоимость)Прибыль до выплаты процентовСальдо

- 6. Основные группы лиц, заинтересованные в финансовых результатах:

- 7. I. Показатели рентабельности капитала (инвестиций)1. Коэффициент

- 8. I. Показатели рентабельности капитала (инвестиций)3. Рентабельность собственного

- 9. II.Рентабельность продаж1. Рентабельность продаж (валовая) =Валовая прибыль

- 10. Интегральный анализ по схеме фирмы “Du Pont”

- 11. Схема факторного анализа фирмы «Du Pont»

- 12. Схема факторного анализа фирмы «Du Pont»

- 13. ROE(Рентабельность собственного капитала)Выручка отреализацииРентабельность продажКоэффициент финансовой зависимости

- 14. Резервы роста бухгалтерской прибыли:Рост объемов производства и

- 15. Скачать презентанцию

План лекции1.Понятие прибыли и ее классификация2. Показатели рентабельности3. Анализ прибыли по методу Дюпона

Слайды и текст этой презентации

Слайд 2План лекции

1.Понятие прибыли и ее классификация

2. Показатели рентабельности

3. Анализ прибыли

по методу Дюпона

Слайд 3Прибыль - это стоимостная категория, характеризующая конечный финансовый результат деятельности

экономических субъектов за определенный период времени.

Прибыль = Доходы -

ЗатратыПроцесс определения прибыли включает в себя :

1) Определение доходов, относящихся к отчетному периоду;

2) Определение затрат этого периода.

Одной из основных целей

функционирования

предприятия

Показателем конечного

финансового результата

Одним из важнейших

источников собственных

средств

Прибыль является

Понятие прибыли и ее классификация

Слайд 5

=

минус

=

минус

=

плюс

минус

минус

=

минус

Выручка

Переменные затраты (себестоимость)

Прибыль до выплаты процентов

Сальдо прочих доходов и расходов

Управленческие

расходы

Коммерческие расходы

Проценты к уплате

Прибыль до налогообложения

Валовая прибыль

Налоги

Чистая прибыль

Прибыль до выплаты процентовСальдо прочих доходов и расходовУправленческие")

Слайд 6Основные группы лиц, заинтересованные в финансовых результатах:

1. Лендеры, т.е.

физические и юридические лица, ссужающие деньги фирме на долгосрочной основе; 2.

Государство;3. Владельцы фирмы;

4. Работники фирмы.

Слайд 7

I. Показатели рентабельности капитала (инвестиций)

1. Коэффициент генерирования доходов (ВЕР) =

Прибыль

до выплаты процентов и налогов /

Активы (усредн.)

Характеризует эффективность использования

совокупных ресурсов фирмы2. Рентабельность всего капитала (рентабельность активов) (ROA) =

[Чистая прибыль + Процент к уплате в посленалоговом исчислении] / Активы (усредн.)

Характеризует сколько чистой прибыли (взятой в годовом исчислении и без учета стоимости заемного капитала) приходится на один рубль всего вложенного капитала.

1. Коэффициент генерирования доходов (ВЕР) =Прибыль")

Слайд 8I. Показатели рентабельности капитала (инвестиций)

3. Рентабельность собственного капитала (ROE) =

Чистая

прибыль/Собственный капитал усредн.

Характеризует отдачу на сделанные акционерами инвестиции и

показывает, сколько чистой прибыли приходится на один рубль собственного капитала4. Рентабельность собственного обыкновенного капитала (ROCE) =

(Чистая прибыль – Дивиденды по привилегированным акциям )/

[Собственный капитал (усредн.) – Стоимость привилегированных акций]

Характеризует отдачу на сделанные держателями обыкновенных акций инвестиции и показывает, сколько чистой прибыли приходится на один рубль собственного обыкновенного капитала

3. Рентабельность собственного капитала (ROE) =Чистая прибыль/Собственный")

Слайд 9II.Рентабельность продаж

1. Рентабельность продаж (валовая) =

Валовая прибыль / Выручка от

реализации

2. Рентабельность продаж (операционная) =

Операционная прибыль /Выручка от реализации

3.

Рентабельность продаж (чистая) =Чистая прибыль / Выручка от реализации

Характеризует долю прибыли ( соответственно валовой операционной, или чистой) в выручке от реализации

=Валовая прибыль / Выручка от реализации2.")

Слайд 10Интегральный анализ по схеме фирмы “Du Pont”

Назначение модели

— идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их

влияния и складывающиеся тенденции в их изменении и значимостиРентабельность

продаж

ROA

Ресурсоотдача

Схема факторного анализа фирмы «Du Pont»

RОA = Рентабельность продаж * Ресурсоотдача

Чистая прибыль Чистая прибыль Выручка

–––––––––––––––– = –––––––––––––– * ––––––––––––––––––

Активы (усред.) Выручка Активы (усред.)

Слайд 11Схема факторного анализа фирмы «Du Pont»

RОЕ = RОA * Коэффициент

финансовой зависимости = Рентабельность продаж * Ресурсоотдача * Коэффициент финансовой

зависимостиТри ключевые особенности показателя RОЕ :

- Временной аспект деятельности компании;

- Проблема риска;

Пример:

26,9%

11,3%

- Проблема оценки.

Слайд 12Схема факторного анализа фирмы «Du Pont»

RОЕ = RОA * Коэффициент

финансовой зависимости = Рентабельность продаж * Ресурсоотдача * Коэффициент финансовой

зависимостиТри ключевые особенности показателя RОЕ :

- Временной аспект деятельности компании;

- Проблема риска;

Пример:

26,9% = 5,6% * 1,2 *4,0

11,3% = 6,2% * 1,3 * 1,4

- Проблема оценки.

Слайд 13ROE

(Рентабельность собственного капитала)

Выручка от

реализации

Рентабельность продаж

Коэффициент финансовой зависимости

ROА (Рентабельность

активов)Ресурсоотдача

*

Чистая

прибыль

Выручка от

реализации

:

Выручка от

реализации

Сумма активов

:

Общие

затраты

Внеоборотные

активы

Оборотные

активы

Денежные

средства

Ликвидные

ценные

бумаги

Амортизация

Проценты

Налоги

Прочие доходы и расходы

Дебиторская

задолженность

Запасы

-

-

-

-

-

Выручка отреализацииРентабельность продажКоэффициент финансовой зависимости")

Слайд 14Резервы роста бухгалтерской прибыли:

Рост объемов производства и продаж;

Улучшение ассортимента и

повышение конкурентоспособности продукции;

Сокращение затрат на производство и реализацию продукции за

счет уменьшения неоправданных расходов и ликвидации непроизводительных потерь;Осуществление гибкой ценовой политики;

Оперативный контроль за состоянием дебиторской и кредиторской задолженности;

Реализация грамотной инвестиционной и финансовой политики;

Маркетинговые исследования рынка товаров, работ и услуг и др.