Разделы презентаций

- Разное

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Геометрия

- Детские презентации

- Информатика

- История

- Литература

- Математика

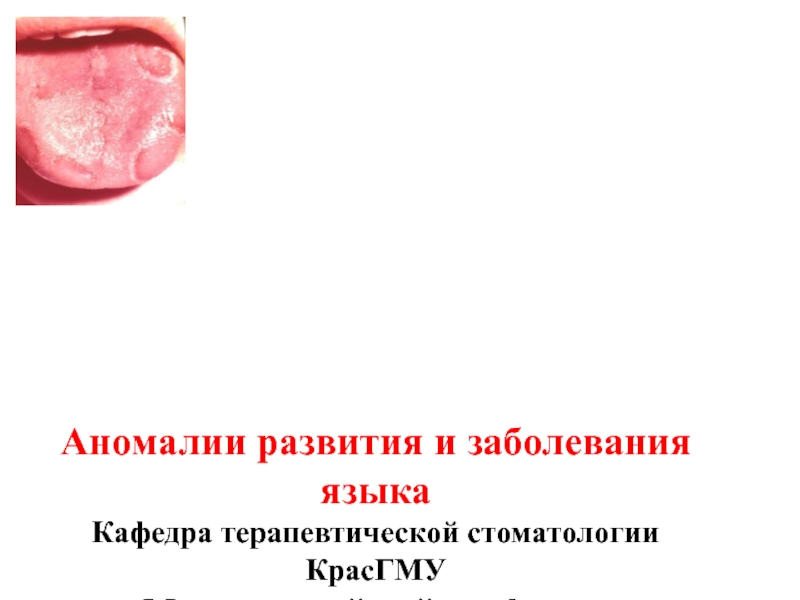

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Налог на прибыль организации

Содержание

- 1. Налог на прибыль организации

- 2. Налог на прибыль организации (глава 25 НК

- 3. Нормативно – правовой базой уплаты налога на

- 4. Алгоритм исчисления налога на прибыль организацииСумма налоговых платежей, подлежащих внесению в бюджет

- 5. НалогоплательщикиРоссийские организацииИностранные организации:получающие доходы от деятельности в

- 6. Объект налогообложенияПРИБЫЛЬ, полученная налогоплательщиком.

- 7. Для каждой категории налогоплательщиков предусмотрен отдельный порядок определения прибыли как объекта налогообложения

- 8. Слайд 8

- 9. Налоговая база - это денежное выражение прибыли,

- 10. Доходы, учитываемые при определении прибыли (Д)

- 11. Не признаются доходами (ст. 251)

- 12. Расходы, учитываемые при определении прибыли (Р)Расходы –

- 13. Слайд 13

- 14. Не признаются расходами (ст.270)

- 15. При определении доходов и расходов для целей налогообложения применяют два метода

- 16. Налоговый периодНалоговый период – календарный годОтчетный период – Первый кварталПолугодиеДевять месяцев

- 17. Порядок исчисления и уплаты налогаНалог определяется налогоплательщиком

- 18. Законодательством предусмотрены три способа уплаты авансовых платежей

- 19. Сроки уплаты налога

- 20. СПАСИБО ЗА ВНИМАНИЕ!!!

- 21. Скачать презентанцию

Налог на прибыль организации (глава 25 НК РФ) - Один из важнейших налогов, который обязаны уплачивать юридические лица.Это налог федерального уровня общего назначения

Слайды и текст этой презентации

Слайд 2Налог на прибыль организации (глава 25 НК РФ) -

Один

из важнейших налогов, который обязаны уплачивать юридические лица.

уровня общего назначения - Один из")

Слайд 3Нормативно – правовой базой уплаты налога на прибыль организации являются

положения части первой НК РФ, а также главы 25 части

второй НК РФ.

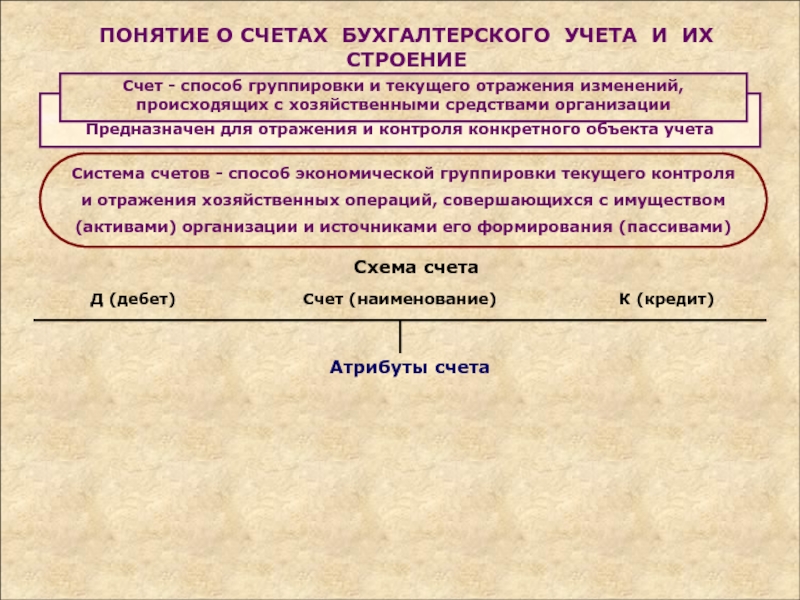

Слайд 4Алгоритм исчисления налога на прибыль организации

Сумма налоговых платежей, подлежащих внесению

в бюджет

Слайд 5Налогоплательщики

Российские организации

Иностранные организации:

получающие доходы от деятельности в РФ через постоянные

представительства

получающие доходы от источников в РФ

Не являются налогоплательщиками организации, переведенные

на специальные налоговые режимы ( за исключением ЕНВД)

Слайд 7Для каждой категории налогоплательщиков предусмотрен отдельный порядок определения прибыли как

объекта налогообложения

Слайд 8 Налоговые ставки В соответствии

с гл. 25 НК РФ предусмотрены 2 группы налоговых ставок: Основная

налоговая ставка специальные налоговые ставки для определенных видов доходов

Слайд 9Налоговая база - это денежное выражение прибыли, подлежащей налогообложению

В целях

налогообложения выделяют две категории доходов и расходов

Доходы (Др) и расходы

(Рр), связанные с реализацией товаров (работ, услуг)Внереализационные доходы (Двн) и расходы (Рвн)

ОБ=(Д-Р)=(Др+Двн)-(Рр+Рвн)

")

")

Слайд 12Расходы, учитываемые при определении прибыли (Р)

Расходы – это обоснованные и

документально подтвержденные затраты, осуществленные налогоплательщиком

( экономически обоснованные, выраженные в

денежной форме, связанные с извлечением дохода)Расходы – это обоснованные и документально")

")

Слайд 16Налоговый период

Налоговый период – календарный год

Отчетный период –

Первый квартал

Полугодие

Девять

месяцев

Слайд 17Порядок исчисления и уплаты налога

Налог определяется налогоплательщиком самостоятельно как соответствующая

налоговой ставке процентная доля налоговой базы

Сумма налога исчисляется по итогам

налогового периода по формуле :Налог пр(н)=ОБ * Ст/100

Где ОБ – налоговая база налогового периода

Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода по формуле:

Налог пр(ав)=Об*Ст/100

Где ОБ – налоговая база отчетного периода

Сумма налога, подлежащего уплате в бюджет по итогам налогового определяется по формуле:

Налог пр(б)=Налог пр(н)-Налог пр(ав)

Где Налог пр(ав) – суммы авансовых платежей по налогу, исчисленных в течении налогового периода

Сумма авансовых платежей налога, подлежащего уплате в бюджет по итогам отчетного периода:

Налог пр(б)=Налог пр(ав)-Налог пр(упл.)

Где Налог пр(упл.) – сумма авансовых платежей налога, внесенная в бюджет по итогам предшествующего отчетного периода