Разделы презентаций

- Разное

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Геометрия

- Детские презентации

- Информатика

- История

- Литература

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

ООО Практик-НЦ

Содержание

- 1. ООО Практик-НЦ

- 2. Цели практики:– закрепление теоретических знаний, полученных в процессе

- 3. Направления, по которым изучены материалы в ходе

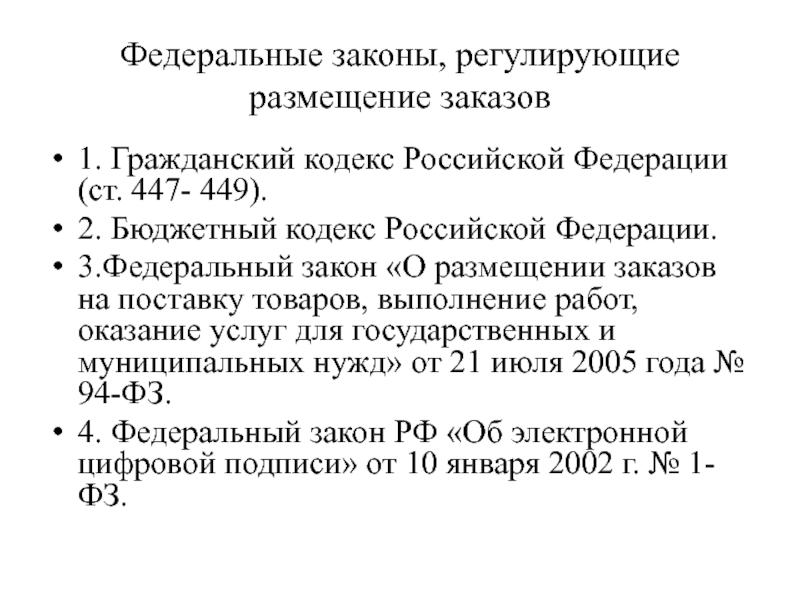

- 4. Эффективность использования ресурсов. Коэффициент оборачиваемости активов =

- 5. ЛиквидностьКоэффициент текущей ликвидности = Оборотные активы /

- 6. РентабельностьОбщий коэффициент рентабельности = прибыль до налогообложения

- 7. Спасибо за внимание!

- 8. Скачать презентанцию

Цели практики:– закрепление теоретических знаний, полученных в процессе обучения;– изучение структуры управления предприятием;– приобретение практических навыков в области экономической деятельности предприятия;– ознакомление с основными обязанностями экономиста.

Слайды и текст этой презентации

Слайд 2Цели практики:

– закрепление теоретических знаний, полученных в процессе обучения;

– изучение структуры управления

предприятием;

обязанностями экономиста.

Слайд 3Направления, по которым изучены материалы в ходе практики:

– общие сведения о

предприятии;

– основные виды продукции;

– управление предприятием;

– организация оплаты труда;

– прибыль и рентабельность продукции и

услуг;– система налогообложения на предприятии;

– маркетинговая деятельность предприятия;

– статистическая отчетность предприятия.

Слайд 4Эффективность использования ресурсов.

Коэффициент оборачиваемости активов = Объем продаж /Суммарные чистые

активы

Коэффициент оборачиваемости активов (2010 год) = 12188486 / 87 +

2237 – 2012 = 12188486 / 312 = 39065,66Коэффициент оборачиваемости активов (2009 год) = 2822990 / 102 + 5244 – 469 = 2822990 / 4877 = 578,84

Слайд 5Ликвидность

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные обязательства

Коэффициент текущей

ликвидности (2010 год) = 2237 / 2012 = 1,11

Коэффициент текущей

ликвидности (2009 год) = 5244 / 469 = 11,18Коэффициент срочной ликвидности = (Оборотные активы — Запасы) / Краткосрочные обязательства

Коэффициент срочной ликвидности (2010 год) = (2237 - 865) / 2012 = 1372 / 2012 = 0,68

Коэффициент срочной ликвидности (2009 год) = (5244 - 2446) / 469 = 2798 / 469 = 5,96

Слайд 6Рентабельность

Общий коэффициент рентабельности = прибыль до налогообложения / выручка от

реализации

2010 год: Кр = 4565032 / 12188486 = 37,45

2009 год:

Кр = -184781 / 2822990 = -6,54