науки и молодежи

Государственное бюджетное профессиональное образовательное учреждение Республики Крым

«Симферопольский политехнический

колледж»Симферополь

2017

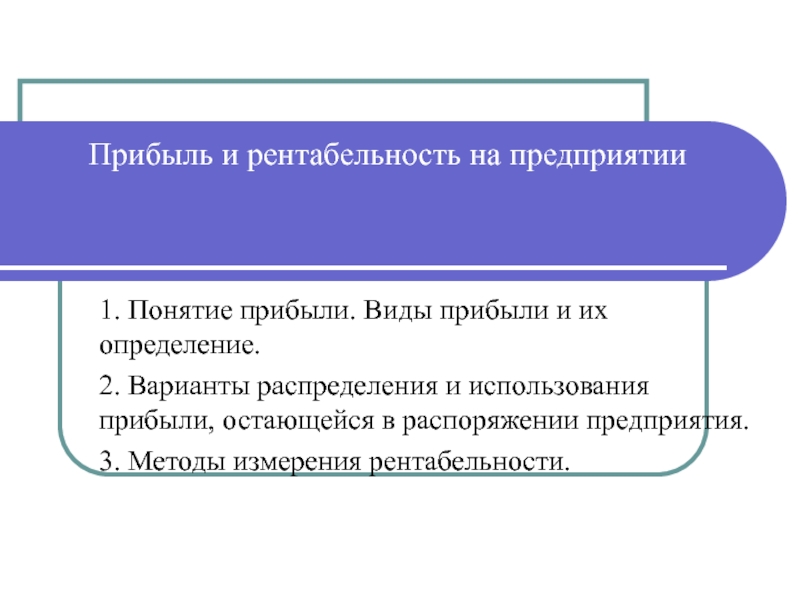

:Иф = (Тф / Тн) *100%,где, Тф – фактический")