Слайд 2Безналичный оборот является частью платежного оборота, т.к. в рамках безналичного

денежного оборота происходит разрыв во времени между движением денег и

товаров

Безналичный платежный оборот представляет собой часть денежного оборота, в которой движение денежных средств осуществляется либо в виде записей по счетам плательщиков и получателей средств в банках, либо путем зачета взаимных требований

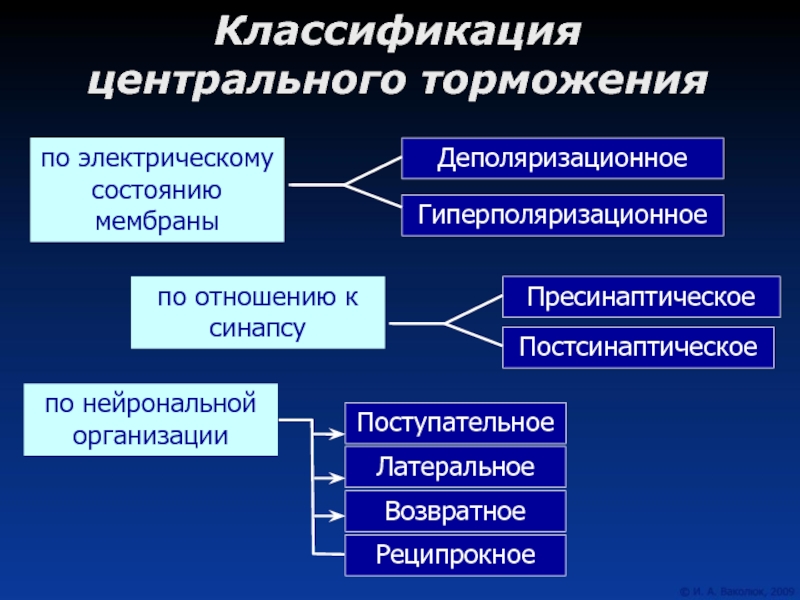

Слайд 3Система безналичных расчетов

обслуживающая безналичный денежный оборот, состоит из следующих

элементов:

Принципы организации безналичных расчетов

Вид расчетного или платежного документа

Способ платежа

Форма безналичных

расчетов

Порядок документооборота

Слайд 4Принципы организации системы безналичных расчетов

правовой режим осуществления расчетов и платежей

осуществление расчетов по банковским счетам

поддержание ликвидности на уровне, обеспечивающем

бесперебойное осуществление платежей

наличие акцепта (согласия) плательщика на платеж

срочность платежа

контроль всех участников за правильностью совершения расчетов

принцип имущественной ответственности участников расчетов

Слайд 5Расчетные документы

представляют собой распоряжение клиента банку о переводе средств с

1 счета на другой или о зачете взаимных требований

Слайд 6Документы, применяемые при проведении безналичных расчетов

платежные поручения

чеки

аккредитивы

платежные требования

инкассовые поручения

Слайд 7Реквизиты расчетных документов

наименование расчетного документа

номер расчетного документа, дата выписки

вид платежа

наименование

плательщика, номер его счета, ИНН

наименование и местонахождение банка плательщика, номер

корреспондентского счета (или субсчета)

наименование получателя средств, номер его счета, ИНН

наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета (или субсчета)

назначение платежа

сумму и очередность платежа

вид операции

подписи уполномоченных лиц и оттиск печати

Слайд 8

Расчетные документы совершают определенное движение между хозяйственными организациями и банками,

которое называется документооборотом

Слайд 9Форма безналичных расчетов – это порядок оформления и оплаты расчетных

документов

Форма безналичных расчетов определяется способом платежа и организацией документооборота

Слайд 10Форма расчетов между плательщиком и получателем средств определяется договором и

зависит от:

характера хозяйственных связей между контрагентами

особенностей поставляемой продукции и условий

ее приемки

местонахождения сторон сделки

способа транспортировки грузов

финансового положения юридических лиц

Слайд 11Формы расчетов

расчеты платежными поручениями

расчеты по аккредитиву

расчеты чеками

расчеты по инкассо

Слайд 12Способ платежа – порядок перечисления средств при осуществлении расчетов

Существуют следующие

способы платежа:

Платеж в полной сумме, указанной в расчетном документе

Платеж в

сумме сальдо взаимных требований поставщика и покупателя

Гарантированный платеж,

Плановый платеж

Предоплата (полная или частичная)

Слайд 13Расчеты платежными поручениями

Платежным поручением является распоряжение владельца счета (плательщика)

обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму

на счет получателя средств, открытый в этом или другом банке

Слайд 14Расчеты платежными поручениями при последующей оплате товаров и услуг

Поставщик --------------

1 ------------- Покупатель

4 2

Банк Банк

поставщика < ------------- 3 ----------------- покупателя

Слайд 15Расчеты платежными поручениями при предварительной оплате товаров и услуг

Поставщик

-------------- 1 ------------- Покупатель

------------ 5 ---------------

4 2

Банк Банк

поставщика < ------------- 3 ------------------ покупателя

Слайд 16Расчеты по аккредитивам

Аккредитив – представляет собой условное денежное обязательство, принимаемое

банком (банк-эмитент) по поручению плательщика, произвести платежи в пользу получателя

средств по предъявлению последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющий банк) произвести такие платежи

Слайд 17Банками могут открываться следующие виды аккредитивов;

-покрытые (депонированные) и непокрытые (гарантированные);

-отзывные

и безотзывные (могут быть подтвержденными).

Слайд 18Аккредитивная форма расчетов с предварительным депонированием средств (покрытый аккредитив)

Поставщик

-------------- 1 ------------- Покупатель

------------ 5 ---------------

4 6 2 8

Банк Банк

поставщика < ------------- 3 ------------------ покупателя

--------------- 7 ------------------

Слайд 19Где 1 – заключение договора о расчетах с использованием аккредитивной

формы расчетов с предварительным депонированием средств на отдельном счете в

банке;

2 – передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя;

3 – перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»;

4 - сообщение поставщику об открытии аккредитива;

5 - поставка товара (оказание услуг);

6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика;

7 – сообщение об использовании аккредитива направляется в банк покупателя;

8 – сообщение покупателю об использовании аккредитива

Слайд 20Аккредитивная форма расчетов с использованием банковской гарантии

(непокрытый аккредитив)

Где

1 – заключение договора о расчетах с использованием аккредитивной формы

расчетов с предоставлением банка покупателя гарантии платежа;

2 – передача в банк заявления на открытие аккредитива под гарантию банка и отражение открытия аккредитива по внебалансовому счету «Гарантии и поручительства банка» (91404);

3 – сообщение банку поставщика об открытии аккредитива и отражение открытия аккредитива по внебалансовому счету (91305);

4 - сообщение поставщику об открытии аккредитива;

5 - поставка товара (оказание услуг);

6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется зачисление средств на счет поставщика;

7 – дебетовое авизо направляется в банк покупателя, где производится списание средств со счета покупателя, при отсутствии средств на счете покупателя банк предоставляет плательщику кредит;

8 – сообщение покупателю о списании средств с его счета.

Слайд 21- аккредитив гарантирует платеж;

- аккредитив может быть предназначен для расчетов

только с 1 поставщиком и не может быть переадресован;

- срок

действия и порядок расчетов по аккредитиву устанавливают в договоре между поставщиком и покупателем;

при гарантированном аккредитиве банк не всегда предоставляет гарантию;

плательщик имеет право отказаться от оплаты, если нарушены условия договора;

средства покупателя в сумме аккредитива отвлекаются из его хозяйственного оборота;

замедляется товарооборот, т.к. поставщик до извещения об открытии аккредитива не может отгрузить продукцию и несет дополнительные затраты по ее хранению.

Слайд 22Расчеты чеками

При расчетах чеками владелец счета (чекодатель) дает письменное распоряжение

банку, выдавшему расчетные чеки, уплатить определенную сумму денег, указанную в

чеке, получателю средств (чекодержателю)

Слайд 23Расчеты по инкассо

– представляют собой банковскую операцию, посредством которой банк

(далее – банк-эмитент) по поручению и за счет клиента на

основании расчетных документов осуществляет действия по получению от плательщика платежа

Слайд 24Расчеты платежными требованиями

Платежное требование является расчетным документом, содержащим требование кредитора

(получателя средств) по основному договору к должнику (плательщику) об оплате

определенной денежной суммы через банк

Слайд 25Акцепт означает согласие плательщика на оплату платежных документов.

Различают положительный и

отрицательный акцепт.

Положительный акцепт предполагает письменное уведомление банка о согласии на

оплату, отсутствие согласия в течение определенного срока означает отказ от акцепта.

При отрицательном акцепте молчанием плательщика в течение определенного срока дается согласие на оплату, а отказ от акцепта оформляется письменно.

Слайд 26Порядок документооборота при расчете платежными требованиями, оплачиваемыми с акцептом плательщика

Поставщик

--------------------- 1 ----------------------- Покупатель

2 9

4 5

--------------------- 3 --------------------

Банк Банк

поставщика 8 ------------------- 7 ------------------ покупателя 6

Слайд 271 – поставщик отгружает продукцию покупателю;

2 – поставщик направляет платежное

требование и счета в свой банк;

3 - банк поставщика переправляет

документы в банк покупателя;

4 – банк покупателя отправляет документы своему клиенту для извещения о платеже и акцепте;

5– покупатель акцептует документы (либо ничего не отвечает в течение 5 дней – в случае отрицательного акцепта);

6- банк списывает средства со счета своего клиента;

7- пересылка документов, подтверждающих оплату в банк поставщика;

8- зачисление денег на счет поставщика;

9 – извещение поставщика.

Слайд 28Расчеты инкассовыми поручениями

Инкассовое поручение является расчетным документом, на основании которого

производится списание денежных средств со счетов плательщиков в бесспорном порядке

Слайд 29Инкассовые поручения применяются:

1)В случаях, когда бесспорный порядок взыскания денежных средств

установлен законодательством (за тепло, электроэнергию, коммунальные платежи);

2)для взыскания по исполнительным

документам;

3)в случаях, предусмотренных сторонами по основному законодательству.

обслуживающему")

и непокрытые (гарантированные);-отзывные и безотзывные (могут быть подтвержденными).")

Поставщик --------------")

Где 1")

дает письменное распоряжение банку,")

В случаях, когда бесспорный порядок взыскания денежных средств установлен")