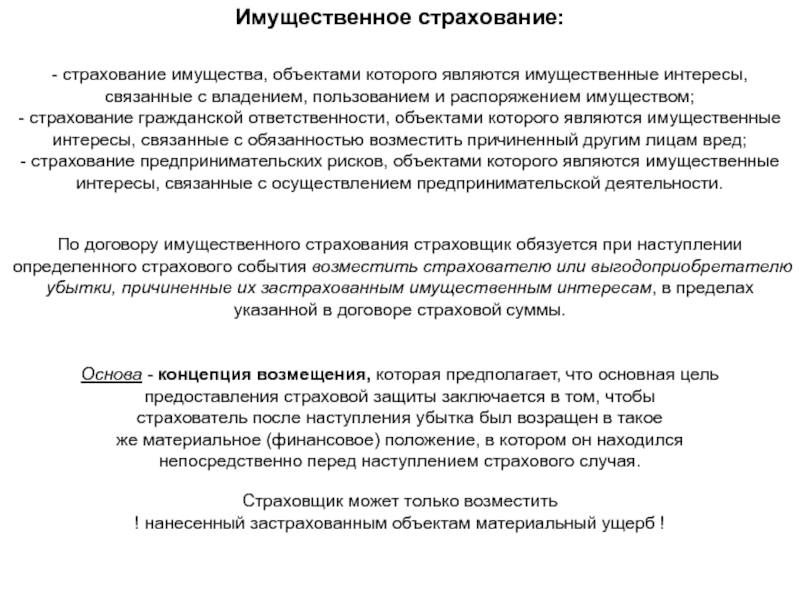

Разделы презентаций

- Разное

- Английский язык

- Астрономия

- Алгебра

- Биология

- География

- Геометрия

- Детские презентации

- Информатика

- История

- Литература

- Математика

- Медицина

- Менеджмент

- Музыка

- МХК

- Немецкий язык

- ОБЖ

- Обществознание

- Окружающий мир

- Педагогика

- Русский язык

- Технология

- Физика

- Философия

- Химия

- Шаблоны, картинки для презентаций

- Экология

- Экономика

- Юриспруденция

Управленческий учет на предприятии

Содержание

- 1. Управленческий учет на предприятии

- 2. ОпределениеУправленческий учет – это система внутреннего учета

- 3. Модель процесса принятия решения1. Определение целей2. Поиск

- 4. Цели менеджмента и их реализацияМаксимизация прибыли предприятияОбеспечение

- 5. Почему недостаточно финансового (бухгалтерского) учета для решения задач менеджмента ?

- 6. Учетная система предприятияУчетная система предприятияБухгалтерский учетДругие виды информацииНалоговыйучетФинансовый учетУправленческий учет

- 7. ОпределенияФинансовый учет – это система учета по

- 8. Сравнительная характеристика видов учета

- 9. Сравнительная характеристика видов учета (продолжение)

- 10. Сравнительная характеристика видов учета (продолжение)

- 11. Цели управленческого учетаОбеспечение менеджмента информацией для принятия

- 12. Объект управленческого учетаОбъекты управленческого учета:затраты предприятия;себестоимость продукции; результаты деятельности;процессы предприятия;подразделения предприятия и эффективность их деятельности;трансфертная цена.

- 13. Основные правила управленческого учета !Информация, предоставляемая управленческим

- 14. Эволюция управленческого учетаКалькуляционныйучетПроизводственный учетУправленческий учетУчет и регистрация

- 15. Направления (виды) управленческого учетаМаржинальный учет направлен на

- 16. Направления (виды) управленческого учета

- 17. Направления (виды) управленческого учета

- 18. Направления (виды) управленческого учета

- 19. Направления (виды) управленческого учета

- 20. Производственный учетПостроение системы управления затратами1. Классификация затрат.

- 21. ОпределенияЗатраты – стоимость ресурсов, использованных в процессе

- 22. Затраты и расходы предприятияЗатратыЗапасыРасходыПрямые материальныеПрямые трудовыеПроизводственные накладныеНезавершенное

- 23. Классификация затрат

- 24. Классификация затрат (продолжение)Затраты классифицируются с определенной целью.

- 25. Классификация затратПроизводственные затраты возникают в процессе производства

- 26. Классификация затратПрямые затраты могут быть точно и

- 27. Классификация затратОсновные затраты - затраты непосредственно формирующие

- 28. Классификация затратЗатраты, относимые на себестоимость формируют себестоимость

- 29. Классификация затратТекущие затраты – затраты, осуществляемые постоянно,

- 30. Классификация затратПеременные затраты изменяются пропорционально изменению объёма

- 31. Классификация затратЯвные затраты основываются на прошлых платежах

- 32. Классификация затратАльтернативные затраты (издержки) – это общеэкономический

- 33. Классификация затратРелевантные затраты и поступления (значимые) -

- 34. Классификация затратНормативные затраты - затраты, рассчитанные исходя

- 35. Калькулирование затратКалькулирование – это расчет стоимости продукции

- 36. Процесс калькулирования

- 37. Учет по видам затратЭкономические элементы затрат –

- 38. Учет по видам затратВ соответствии с ПБУ

- 39. Учет по местам возникновения затратМеста возникновения затрат

- 40. Учет по местам возникновения затратПо отношению к

- 41. Учет по местам возникновения затратПредварительные места возникновения

- 42. Учет по носителям затратНоситель затрат - это

- 43. Учет по носителям затратВ целях определения себестоимости

- 44. Распределение затратРаспределение затрат – это процесс отнесения

- 45. Распределение затратБаза распределения – это объемный показатель

- 46. Процесс распределения затрат Накладные затраты(по элементам затрат)

- 47. Распределение затратВ зависимости от точности распределения косвенных

- 48. Методы калькулирования АВС-костингАВС-костинг (Activity Based Costing)

- 49. Методы калькулирования АВС-костингОсобенность АВС - костинга

- 50. Классификация методов калькулирования себестоимости продукцииМетоды калькулированияПо объектам

- 51. Методы калькулирования Позаказный метод Позаказный метод калькулирования

- 52. Методы калькулирования Позаказный метод При позаказном методе

- 53. Методы калькулирования Попроцессный методПопроцессный метод используют предприятия,

- 54. Методы калькулирования Попроцессный методОсобенности метода:производственные затраты группируются

- 55. Методы калькулирования Попередельный методПопередельный метод применяется в

- 56. Методы калькулирования Попередельный методОсобенности метода:для каждого производственного

- 57. Методы калькулирования Нормативный метод (стандарт-костинг)Нормативный метод калькулирования

- 58. Нормативный метод (стандарт-костинг)Особенности метода:предварительное составление калькуляций нормативной

- 59. Нормативный метод (стандарт-костинг)Нормативные затраты при фактическом выпуске

- 60. Нормативный метод (стандарт-костинг)Нормативные затраты на единицу продукции

- 61. Нормативный метод (стандарт-костинг)Нормативные затратыФактические затратыПродукцияТоварно-материальные запасыНепроданная продукцияОтклонениясчет прибыли и убытковСтоимость реализованнойпродукцииОтклоненияРеализованная продукцияЗатраты за отчетный период

- 62. Методы калькулирования Калькулирование по полным затратамКалькулирование по

- 63. Методы калькулирования Директ-костингДирект - костинг (direct-costing) –

- 64. Методы калькулирования Сравнение методов калькулирования

- 65. Маржинальный учет CVP- анализCVP - анализ

- 66. CVP- анализКлассическая модель CVP – анализа может

- 67. Релевантный подход при принятии решенийУправленческий учет предполагает

- 68. Принятие решений о ценах реализации на дополнительный

- 69. Принятие решений о ценах реализации на дополнительный

- 70. Принятие решений об ассортименте при ограниченных производственных

- 71. Принятие решений об ассортименте при ограниченных производственных

- 72. Принятие решений о прекращении производства продукцииВ условиях

- 73. Принятие решений о том производить самому или

- 74. Принятие решений о том производить самому или

- 75. Принятие решений о замене оборудованияРешение о замене

- 76. Бюджетный учет. БюджетированиеБюджетирование - это управленческая технология,

- 77. Бюджетирование Основные этапы постановки бюджетированияопределение видов бюджетов,

- 78. Бюджетирование.Важные моменты при постановке бюджетирования: определение взаимосвязи

- 79. Бюджетирование Управления по центрам ответственности в системе

- 80. Бюджетирование Управления по центрам ответственности в системе

- 81. Бюджетирование Управления по центрам ответственности в системе

- 82. БюджетированиеБюджетный цикл включает в себя следующие этапы:

- 83. Бюджетирование Виды бюджетов в процессе бюджетированияБюджет предприятия

- 84. Бюджетирование Виды бюджетов в процессе бюджетированияВ свою

- 85. Бюджетирование Виды бюджетов в процессе бюджетированияII. Финансовый

- 86. Бюджетирование Общая схема построения сводного бюджета

- 87. Трансфертное ценообразованиеОдной из важнейших задач управленческого учета

- 88. Трансфертное ценообразование Цели трансфертного ценообразованияпредставление информации

- 89. Трансфертное ценообразование Концепции трансфертного ценообразованияЦена на базе

- 90. Трансфертное ценообразование Концепции трансфертного ценообразованияЦена на базе

- 91. Трансфертное ценообразование Концепции трансфертного ценообразованияЦена на основе

- 92. Трансфертное ценообразование Концепции трансфертного ценообразованияЦена «затраты –

- 93. Экономическая добавленная стоимостьEVA (economic value added )

- 94. Экономическая добавленная стоимостьNOPAT (net operation profit after

- 95. Экономическая добавленная стоимость Влияние экономических показателей на EVA

- 96. Экономическая добавленная стоимость Интерпретация полученных расчетных данных

- 97. Учетные технологии, применяемые в управленческом учетеStandard costingDirect

- 98. ФСА – функционально-стоимостной анализСуть ФСА заключается в

- 99. ФСА – функционально-стоимостной анализПри проведении функционально-стоимостного анализа

- 100. Target costingTarget costing («целевое калькулирование») – концепция

- 101. Target costing Концепция таргет-костинг предусматривает расчёт себестоимости

- 102. Kaizen costing«Kaizen» (пер. с японского) – улучшение,

- 103. Life cycle costingLife cycle costing – учет

- 104. ЗаключениеНа основе стандартных моделей разрабатывается система управленческого

- 105. Скачать презентанцию

ОпределениеУправленческий учет – это система внутреннего учета и обработки данных хозяйственной деятельности предприятия для руководителей различных уровней, на основе которой они принимаются более обоснованные решения, в целях повышения эффективности текущих операций.

Слайды и текст этой презентации

Слайд 3Модель процесса принятия решения

1. Определение целей

2. Поиск альтернативных вариантов действий

3.

Сбор данных по альтернативным вариантам

4. Выбор из набора альтернатив

7. Корректировка

отклонений от плана5. Реализация принятого решения

6. Анализ фактических и плановых результатов

Процесс

планирования

Процесс

организации

Слайд 4Цели менеджмента и их реализация

Максимизация прибыли предприятия

Обеспечение платежеспособности предприятия

Обеспечение устойчивого

развития и увеличение капитала собственников

Бюджетирование

Затраты на продукцию, клиента.

Центры финансовой

ответственностиПланирование программ развития

Изменение затрат при изменении объемов реализации.

Разработка систем мотиваций

Планирование и анализ инвестиций

Оптимизация запасов

Вклад в прибыли видов продукции

Эффективность деятельности подразделений

Оптимизация затрат

Уровень информационного обеспечения.

Какая информация нужна?

Уровень объектов управления.

Как достичь целей предприятия?

Оптимизация денежных потоков

Наращивание или сокращение мощностей

Инновационная деятельность. Инвестиции

Стратегия развития

Ценообра-зование

Уровень инструментов управления

Стоимость источников финансирования

Потребность в денежных средствах

Затраты на инвестиции и развитие

Индикаторы стратегии развития

Затраты на подразделение,

вид деятельности

Ассортимент продукции (услуг)

Стоимость дебиторской задолженности

Результаты деятельности подразделений

Оптимизация дебиторской задолженности

Повышение стоимости предприятия

Потребность в запасах

Оптимизация кредиторской задолженности

учета для решения задач менеджмента ?")

Слайд 6Учетная система предприятия

Учетная система предприятия

Бухгалтерский учет

Другие виды информации

Налоговый

учет

Финансовый учет

Управленческий

учет

Слайд 7Определения

Финансовый учет – это система учета по строго регламентированным правилам,

предназначенная в первую очередь для предоставления информации внешним пользователям. Финансовый

учет ведется в соответствии с требованиями ПБУ РФ.Налоговый учет - это система учета, направленная на определение налоговой базы и налоговых обязательств по соответствующему налогу. Налоговый учет ведется в соответствии с требованиями Налогового кодекса РФ.

")

")

Слайд 11Цели управленческого учета

Обеспечение менеджмента информацией для принятия решений, планирования, оперативного

управления, контроля;

Измерение и оценка деятельности предприятия в разрезе продуктов, подразделений,

видов деятельности;Мотивация менеджеров структурных подразделений;

Повышение эффективности деятельности предприятия и обеспечение конкурентных преимуществ.

Слайд 12Объект управленческого учета

Объекты управленческого учета:

затраты предприятия;

себестоимость продукции;

результаты деятельности;

процессы предприятия;

подразделения

предприятия и эффективность их деятельности;

трансфертная цена.

Слайд 13Основные правила управленческого учета !

Информация, предоставляемая управленческим учетом, должна быть

полезной для принятия решений.

Выгоды от использования информации должны быть

выше, чем затраты на ее получение.

Слайд 14Эволюция управленческого учета

Калькуляционный

учет

Производственный

учет

Управленческий

учет

Учет и регистрация расходов предприятия с

целью расчета себестоимости товара и определения прибыли.

Возник вместе с

хозяйственным учетомУчет затрат и калькулирование производственной себестоимости с целью оптимизации затрат и повышения эффективности производства.

(конец IXX в. - XX в.)

Оптимизация затрат, цены, объемов по видам продукции, подразделениям, видам деятельности с целью максимизации эффективности деятель-ности предприятия.

(с 70 гг. XX в.)

Слайд 15Направления (виды) управленческого учета

Маржинальный

учет

направлен на расчет производственной

себестоимости,

учет

затрат и калькулирование

себестоимости продукции

(является основой управленческого учета)

Производственный

учет

направлен на оптимизацию

объема реализации продукции, цены

и затрат в целях максимизации

операционной прибыли предприятия

направлен на повышение эффективности

деятельности подразделений

через формирование системы бюджетирования

и персонифицированной ответственности

за финансовые результаты.

направлен на создание

системы ресурсного и

финансового обеспечения стратегии

развития предприятия

Бюджетный

учет

Стратегический

учет

управленческого учетаМаржинальный учет направлен на расчет производственнойсебестоимости, учет затрат")

управленческого учета")

управленческого учета")

управленческого учета")

управленческого учета")

Слайд 20Производственный учет

Построение системы управления затратами

1. Классификация затрат.

2. Методика распределения

затрат по подразделениям, видам деятельности и видам продукции:

базы распределения

и принципы распределения затрат; форматы первичных отчетных форм о затратах;

методика заполнения первичных отчетных форм;

методика обработки первичных отчетных форм, позволяющая распределить затраты между видами продуктов, объектами учета и видами деятельности;

форматы управленческих отчетов о затратах.

3. Выбор метода калькулирования себестоимости.

4. Рассмотрение возможности снижения затрат.

Слайд 21Определения

Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия.

Затраты всегда

соотносятся с конкретными задачами, к которым относятся: производство определенного продукта,

оказание услуг, выполнение работ, эффективная работа подразделения.Расходы – это уменьшение активов или увеличение обязательств, приводящее к уменьшению капитала, не связанное с расчетами с акционерами.

Расходы признаются в отчете о прибылях и убытках на основе непосредственного сопоставления с доходами соответствующего периода.

Слайд 22Затраты и расходы предприятия

Затраты

Запасы

Расходы

Прямые

материальные

Прямые

трудовые

Производственные

накладные

Незавершенное

производство

Готовая

продукция

Коммерческие

затраты

Административные

затраты

Расходы на

производство

продукции

Расходы на производство и

реализацию продукции

Расходы

периода

Производственные затраты

Непроизводственные затраты

Слайд 24Классификация затрат (продолжение)

Затраты классифицируются с определенной целью. Направления использования информации

о затратах определяют способ их расчета.

Управленческий аппарат организации использует

затраты для принятия решений и контроля за процессом, которым он управляет.Затраты классифицируются с определенной целью. Направления использования информации о")

Слайд 25Классификация затрат

Производственные затраты возникают в процессе производства продукции, формируют производственную

себестоимость продукции, включают:

прямые материальные,

прямые трудовые затраты,

накладные производственные

затраты. Непроизводственные затраты непосредственно несвязанные с производством продукции не учитываются при определении себестоимости единицы продукции, включают:

коммерческие,

управленческие.

Слайд 26Классификация затрат

Прямые затраты могут быть точно и экономично отнесены на

объект учета (товар, услугу, подразделение).

На себестоимость готового продукта такие

затраты относятся полностью, исходя из физического объема затраченного ресурса. Косвенные затраты не могут определенным образом быть отнесены на объект учета (товар, услугу, подразделение).

Общая сумма таких затрат подлежит распределению между несколькими объектами учета.

Слайд 27Классификация затрат

Основные затраты - затраты непосредственно формирующие готовый продукт: сырье,

материалы, полуфабрикаты, заработная плата основных рабочих.

Накладные затраты - затраты, связанные

с обслуживанием процесса производства. Это в основном общепроизводственные затраты.

Слайд 28Классификация затрат

Затраты, относимые на себестоимость формируют себестоимость готового продукта, учитываются

как запасы предприятия и списываются на расходы только после реализации

готовой продукции.Это производственные затраты.

Расходы периода - затраты не участвующие в формировании запасов, признаются расходами в момент возникновения и сразу списываются на уменьшение доходов предприятия при определении финансового результата.

Это непроизводственные затраты.

Слайд 29Классификация затрат

Текущие затраты – затраты, осуществляемые постоянно, не реже одного

раза в месяц.

Рассматривается не сроки оплаты, а сроки списания

на себестоимость.Единовременные затраты (разовые или периодические) - затраты, осуществляемые реже, чем раз в месяц.

Эти затраты включаются в себестоимость продукции каждого периода в размерах, предусмотренных планом. Для учета используются счет «расходы будущих периодов» или создаются соответствующие фонды.

Слайд 30Классификация затрат

Переменные затраты изменяются пропорционально изменению объёма производства или продаж

продукции, а рассчитанные на единицу продукции представляют собой постоянную величину.

Постоянные затраты в сумме не изменяются при изменении уровня деловой активности (объёма производства или продаж продукции) в определенных пределах, а рассчитанные на единицу уменьшаются при увеличении объёма производства или продаж.

Слайд 31Классификация затрат

Явные затраты основываются на прошлых платежах или обязательствах заплатить

в определенное время в будущем. Такие затраты учитываются бухгалтерией и

отражаются в финансовых отчетах компании.Альтернативные затраты измеряют возможность, которая потеряна в результате выбора одного из вариантов действий, при котором от остальных вариантов приходится отказаться. Альтернативной стоимостью выбранной альтернативы является стоимость лучшей из отвергнутых.

Слайд 32Классификация затрат

Альтернативные затраты (издержки) – это общеэкономический термин в управленческом

учете чаще говорят об вмененных затратах.

Вмененные затраты связаны с вытеснением

одним товаром другого и равны недополученной прибыли, которую можно было бы получить от реализации вытесненной продукции. – это общеэкономический термин в управленческом учете")

Слайд 33Классификация затрат

Релевантные затраты и поступления (значимые) - это будущие затраты

и поступления, которые меняются в результате принятого решения, именно они

анализируются при принятии управленческого решения.Нерелевантные затраты и поступления (незначимые) – это будущие затраты и поступления, на которые принимаемое решение не оказывает влияние.

Для отнесения затрат к релевантным должны соблюдаться два условия:

во-первых, затраты должны относиться к будущему периоду,

во-вторых, должны различаться по альтернативным вариантам решений.

- это будущие затраты и")

Слайд 34Классификация затрат

Нормативные затраты - затраты, рассчитанные исходя из норм (прошлого

опыта), они учитываются при составлении бюджетов, смет, расчета себестоимости и

установлении цены готовой продукции.Фактические - затраты, реально понесенные для изготовления продукции (работ, услуг). Эти затраты регистрирует бухгалтерия и учитывает при определении финансового результата.

,")

Слайд 35Калькулирование затрат

Калькулирование – это расчет стоимости продукции (работ, услуг) предприятия.

Объект калькулирования – виды продукции (работ, услуг) предприятия, предназначенные для

реализации.Процесс калькулирования состоит из следующих этапов:

1. учет по видам затрат;

2. учет по местам возникновения затрат;

3. учет по носителям затрат.

предприятия. Объект")

Слайд 37Учет по видам затрат

Экономические элементы затрат – это первичный однородный

вид затрат на производство и реализацию продукции, который на уровне

предприятия не возможно разложить на составные части.Задачи учета по видам затрат:

комплексность - регистрация всех затрат;

регламентность - определение структуры затрат;

отнесение на ресурсы - соотнесение с соответствующими видами затраченных ресурсов.

Слайд 38Учет по видам затрат

В соответствии с ПБУ 10/99 «Расходы организации»

элементы затрат следующие:

материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие

затраты.

Слайд 39Учет по местам возникновения затрат

Места возникновения затрат определяются в соответствии

с организационной структурой предприятия с учетом задач центров ответственности в

общей системе управленческого учета.Задачи учета по местам возникновения затрат:

контроль экономичности деятельности подразделения,

контроль соблюдения бюджета затрат,

выявление затрат отдельных видов деятельности,

представление результатов деятельности подразделений в сопоставлении с понесенными затратами.

Слайд 40Учет по местам возникновения затрат

По отношению к процессу распределения затрат

места возникновения затрат классифицируются на:

предварительные места возникновения затрат;

конечные места возникновения

затрат. Сумма затрат, собранная в предварительных местах возникновения затрат подлежит распределению на конечные места возникновения затрат.

Слайд 41Учет по местам возникновения затрат

Предварительные места возникновения затрат -

обслуживающие, вспомогательные и управленческие службы, которые не участвуют непосредственно в

производстве и реализации продукции (работ, услуг), это подразделения деятельность которых представляет собой вспомогательные процессы предприятия.Конечные места возникновения затрат - подразделения предприятия, непосредственно участвующие в производстве продукции (работ, услуг) это подразделения деятельность которых представляет собой основные процессы предприятия.

Слайд 42Учет по носителям затрат

Носитель затрат - это продукт деятельности предприятия,

который приобретает потребитель.

Основная задача учета по носителям издержек состоит

в стоимостном определении результата каждого вида деятельности. Ответ на вопрос: сколько стоит данный носитель затрат, дает основание для оценки эффективности каждого продукта (работы, услуги) и деятельности предприятия в целом.

Слайд 43Учет по носителям затрат

В целях определения себестоимости продукта предприятия необходимо

обеспечить учет прямых и косвенных затрат.

Прямые затраты непосредственно связаны

с данным продуктом (носителем затрат), которые можно отнести на готовый продукт на основе первичных документов. Косвенные затраты сложно связать с конкретным носителем затрат, поэтому распределение их осуществляется через места возникновения затрат.

Слайд 44Распределение затрат

Распределение затрат – это процесс отнесения части понесенных затрат

на объект учета, в случае когда прямые измерения не позволяют

определить количество потребовавшихся ресурсов.Распределение затрат происходит по определенному закону (формуле), в основе которого лежит база распределения затрат.

Слайд 45Распределение затрат

База распределения – это объемный показатель ресурса, пропорционально которому

распределяют косвенный затраты.

Фактор распределения – сумма косвенных затрат приходящаяся на

единицу материального показателя, выбранного за базу распределения.

Слайд 46Процесс распределения затрат

Накладные затраты

(по элементам затрат)

Обслуживающие и вспомога

-тельные

подразделения

(предварительные места

возникновения затрат)

Производственные

подразделения

(конечные места

возникновения затрат)

1

этап2 этап

Себестоимость

продукции 1

Себестоимость

продукции 2 ..

Себестоимость

продукции n

Прямые

затраты

Прямые

затраты

Прямые

затраты

Стоимость материальных, трудовых ресурсов относимых прямо на продукцию

Обслуживающие и вспомога-тельные подразделения")

Слайд 47Распределение затрат

В зависимости от точности распределения косвенных затрат по объектам

учета выделяют два типа систем распределения:

Традиционные системы (с начала

20 века) используют условное распределение затрат. Это наиболее простые системы распределения, когда используется одна или небольшое количество общезаводских баз распределения.

Функциональные системы (конец 80-х г.) предусматривают использование причинно-следственных связей при распределении затрат, при этом база распределения функционально связана с произведенными затратами через потребленные ресурсы.

Функциональные системы используют большее количество баз распределения.

Слайд 48Методы калькулирования

АВС-костинг

АВС-костинг (Activity Based Costing) – калькулирование по видам

деятельности. Современный метод калькулирования, позволяющий наиболее точно отнести косвенные затраты

на стоимость готового продукта исходя из стоимости затраченных ресурсов на деятельность, связанную с производством и реализацией данного продукта.Объектом учета затрат является вид деятельности (процесс) необходимый для производства и реализации готового продукта.

– калькулирование по видам деятельности.")

Слайд 49Методы калькулирования

АВС-костинг

Особенность АВС - костинга состоит в том, что

процесс распределения косвенных затрат на продукт включает определение стоимости процесса,

как набора видов деятельности необходимых для получения готового продукта.Главное преимущество АВС - костинга перед другими методами заключается в том, что он позволяет точно отследить причины возникновения косвенных затрат, что позволяет более точно определить себестоимость единицы продукции. А так же выявить неэффективное расходование ресурсов.

Слайд 50Классификация методов калькулирования себестоимости продукции

Методы калькулирования

По объектам учета

По полноте

учета затрат

По

способу

планирования

позаказный

попроцессный

попередельный

по переменным

затратам

с полным

распределением

затрат

учет фактических

затрат

учет нормативных

затрат

Слайд 51Методы калькулирования

Позаказный метод

Позаказный метод калькулирования используется при изготовлении партий

продукции по заказу покупателей или при выполнении работ (услуг) для

заказчика. Применяется в тех отраслях, где единица продукции хорошо идентифицируется. Это индивидуальные, мелкосерийные производства, а так же предоставление услуг и выполнение работ.Объектом учета затрат (калькулирования) при позаказном методе калькулирования себестоимости выступает отдельный заказ, работа, единица готовой продукции, контракт.

Слайд 52Методы калькулирования

Позаказный метод

При позаказном методе калькулирования на каждый заказ

заводится калькуляционная карточка, где учитываются:

материалы, отгруженные со склада для выполнения

этого заказа;заработная плата производственных рабочих;

прочие прямые затраты;

распределенные на данный заказ накладные затраты.

По выполнении заказа в калькуляционной карточке (карточке учета затрат) выводится общая сумма прямых затрат, после чего на основании одного из принятых методов распределяются накладные затраты.

Если в конце отчетного периода заказ не завершен, то сумма, означенная в карточке, учитывается на счете незавершенное производство (счет 20 «Основное производство»).

Слайд 53Методы калькулирования

Попроцессный метод

Попроцессный метод используют предприятия, выпускающие массовую продукцию, когда

одинаковые изделия проходят в определенной последовательности все этапы производства (процессы).

Применяется на предприятиях, где выпускают продукцию ограниченной номенклатуры.Объектом учета затрат является отдельный процесс как составная часть всего процесса производства. Учет ведется на счете 20 «Основное производство». Субсчета открываются по видам процесса, по подразделениям, по видам продукции.

Слайд 54Методы калькулирования

Попроцессный метод

Особенности метода:

производственные затраты группируются по отдельным подразделениям или

участкам;

затраты списываются за отчетный период (месяц), а не за время,

необходимое для завершения заказа;косвенные издержки при позаказной калькуляции могут быть прямыми при попроцессной калькуляции (например: затраты на контроль процесса, амортизационные отчисления и др.);

среднюю себестоимость единицы продукции определяют делением суммы всех производственных затрат за месяц на количество готовой продукции за тот же период.

Слайд 55Методы калькулирования

Попередельный метод

Попередельный метод применяется в тех областях промышленности, где

обрабатываемое сырье и материалы проходят несколько стадий обработки, причем на

каждой стадии получается продукт готовый к продаже.Объектом учета затрат является стадия обработки продукции (передел). Затраты учитываются не только по видам продукции и статьям кулькулирования, но и по переделам.

Полуготовая продукция после прохождения переработки на каждой стадии является полуфабрикатом и ее стоимость учитывается на счете 21(полуфабрикаты собственного производства).

Слайд 56Методы калькулирования

Попередельный метод

Особенности метода:

для каждого производственного цеха открывается субсчет на

счете 20 «Основное производство»;

продукция, вышедшая из первого цеха является полуфабрикатом

и передается во второй цех, где она подвергается дальнейшей обработке и так далее в зависимости от количества процессов (переделов);законченные обработкой единицы продукции становятся готовой продукцией;

затраты каждого последующего цеха состоят из материалов, труда и накладных затрат, отнесенных прямо на счет этого цеха, плюс стоимость полуфабрикатов, поступивших из предыдущего цеха.

Слайд 57Методы калькулирования

Нормативный метод (стандарт-костинг)

Нормативный метод калькулирования (стандарт-костинг) предполагает деление затрат

на нормируемые и ненормируемые. В качестве нормируемых затрат, как правило,

выступают прямые затраты.Создание и применение системы учета стандарт – костинг привело к тому, что себестоимость продукции стала объектом управления. Возник новый метод регулирования процесса формирования себестоимости - управление по отклонениям.

Нормативный метод калькулирования (стандарт-костинг) предполагает деление затрат")

Слайд 58Нормативный метод (стандарт-костинг)

Особенности метода:

предварительное составление калькуляций нормативной себестоимости по каждому

изделию на основе действующих норм и смет;

учет готовой продукции осуществляется

по нормативной себестоимости с использованием счета 40 «Выпуск готовой продукции»;ведение учета фактических затрат в течение месяца и определение фактической себестоимости готовой продукции;

установление и анализ причин отклонений от норм;

изменение действующих норм для корректировки нормативной себестоимости.

Особенности метода:предварительное составление калькуляций нормативной себестоимости по каждому изделию")

Слайд 59Нормативный метод (стандарт-костинг)

Нормативные затраты при

фактическом выпуске продукции

Фактические затраты при

фактическом выпуске продукции

Сопоставление нормативных и фактических затрат,

анализ отклонений, составление

отчетовИсследование причин появления отклонений

и осуществление корректирующих действий

Принятие решений об изменении нормативов

Нормативные затраты при фактическом выпуске продукцииФактические затраты при фактическом")

Слайд 60Нормативный метод (стандарт-костинг)

Нормативные затраты на единицу продукции состоят из 6

элементов:

нормативная цена материалов;

нормативное количество основных материалов;

нормативное рабочее время;

нормативная ставка прямой

оплаты труда;нормативный коэффициент переменных общепроизводственных затрат;

нормативный коэффициент постоянных общепроизводственных затрат.

Нормативные затраты на единицу продукции состоят из 6 элементов:нормативная")

Слайд 61Нормативный метод (стандарт-костинг)

Нормативные

затраты

Фактические

затраты

Продукция

Товарно-материальные

запасы

Непроданная продукция

Отклонения

счет прибыли и убытков

Стоимость

реализованной

продукции

Отклонения

Реализованная продукция

Затраты за отчетный период

Нормативные затратыФактические затратыПродукцияТоварно-материальные запасыНепроданная продукцияОтклонениясчет прибыли и убытковСтоимость реализованнойпродукцииОтклоненияРеализованная продукцияЗатраты за отчетный период")

Слайд 62Методы калькулирования

Калькулирование по полным затратам

Калькулирование по полным затратам (аbsorption-costing) предполагает

распределение постоянных затрат по видам продукции. Себестоимость готовой продукции учитывает

все затраты, связанные с производством продукции, включая общепроизводственные накладные затраты.Базовым финансовым результатом является валовая прибыль как разница между выручкой и себестоимостью реализованной продукции.

предполагает")

Слайд 63Методы калькулирования

Директ-костинг

Директ - костинг (direct-costing) – метод калькулирования себестоимости продукции

по переменным затратам. В себестоимость продукции включаются только переменные затраты,

постоянные затраты не включаются в расчет себестоимости, а как расходы периода списываются на финансовый результат того периода, в котором они были произведены.Базовым финансовым результатом является маржинальная прибыль как разница между выручкой и переменной частью себестоимостью реализованной продукции.

– метод калькулирования себестоимости продукции")

Слайд 65Маржинальный учет

CVP- анализ

CVP - анализ – это анализ соотношения

затраты – объем – прибыль (C-cost, V-value, P-profit) проводится с

целью нахождения таких значений цены, фактического объема реализации, переменных и постоянных затрат, которые обеспечили бы максимальную величину прибыли от реализации данного вида продукции.Так же CVP – анализ используется для нахождения вклада каждого вида продукции в общую прибыль предприятия.

Слайд 66CVP- анализ

Классическая модель CVP – анализа может быть выражена целевой

функцией максимизации операционной прибыли.

ОП = p * Q – v*Q

– FC = М – FC maxОП – операционная прибыль за период, руб.,

М – маржинальный доход данного вида продукции, руб.,

p – цена реализации единицы продукции, руб./ед.,

Q – объем реализации за период в натуральных единицах, ед.,

v – удельные переменные издержки, руб./ед.,

FC – совокупная величина постоянных затрат за период, руб.,

Слайд 67Релевантный подход при принятии решений

Управленческий учет предполагает релевантный подход к

принятию решений.

Релевантный подход целесообразен в следующих случаях:

Принятие решения о

ценах реализации на дополнительный заказ;Принятие решения об ассортименте продукции при ограниченных производственных мощностях;

Принятие решения о прекращении производства продукции;

Принятие решения о том производить самому или покупать;

Принятие решения о замене оборудования.

Слайд 68Принятие решений о ценах реализации на дополнительный заказ

Рассматривается в случаях,

когда предприятие должно принять решение о ценообразовании, выходящем за рамки

его основного рынка. Обычно, это связано с краткосрочным изменением объемов реализации, когда заказы носят разовый характер.Основные ограничения:

краткосрочность операции, разовый характер сделки,

будущая цена реализации не зависит от разовой продажи,

ресурсы компании не могут быть использованы лучше,

постоянные затраты не изменяются.

Слайд 69Принятие решений о ценах реализации на дополнительный заказ

При анализе исходят

из того, что мощности предприятия используются не полностью и кратковременное

увеличение объемов производства не ведет к увеличению постоянных затрат. Стоимость товарно-материальных запасов не рассматривается, т.к. они уже произведены и не влияют на принятие решения.Вывод: Если доходы, связанные с выполнением дополнительного заказа, превышают расходы, непосредственно связанные с его выполнением и предприятие получает дополнительную прибыль, то заказ стоит выполнить, даже если цена реализации ниже, чем полная себестоимость продукции. Анализ производится на основе расчета релевантных поступлений и расходов, калькулирование единицы продукции производится методом развитого директ-костинга.

Слайд 70Принятие решений об ассортименте при ограниченных производственных мощностях

В случае, если

спрос превышает текущую производственную мощность, оценивается вклад каждого вида продукции

в общую прибыль и принимается решение об оптимизации производственной программы.Ограничивающие факторы:

наличие материалов,

наличие оборудования,

наличие помещений,

квалификация рабочих.

Слайд 71Принятие решений об ассортименте при ограниченных производственных мощностях

Вывод: Критерием максимизации

прибыли в условиях ограниченности какого-либо ресурса является наибольшая маржинальная прибыль

на единицу этого ресурса.Если действует не один, а несколько лимитирующих факторов, то задача максимизации прибыли решается с помощью линейного программирования.

Слайд 72Принятие решений о прекращении производства продукции

В условиях неполной загрузки производственных

мощностей решение о снятии с производства изделия, убыточного в результате

расчетов полной себестоимости, не всегда оказывается верным.Вывод: Если изделие приносит положительный маржинальный доход, то снятие его с производства лишь ухудшит финансовое положение предприятия. Решение этого вопроса на основе калькулирования полной себестоимости приводит к негативным последствиям. Необходимо произвести анализ на основе калькулирования методом развитого директ-костинга.

Слайд 73Принятие решений о том производить самому или покупать

Соглашение с внешними

организациями на выполнение некоторых функций предприятия (аутсорсинг) – это процесс

получения товаров и услуг от внешних поставщиков вместо производства их в самой организации. К таким услугам могут относится: закупки через специализированные брокерские конторы, поддержание технического состояния оборудования, оказание транспортных услуг, сборочные работы и т.д.Основная задача - это определение всех элементов затрат и доходов, релевантных к такому решению, а так же анализ альтернативного использования высвободившихся мощностей.

Слайд 74Принятие решений о том производить самому или покупать

Анализируются следующие показатели

Вариантами

решения могут быть:

передача функции на аутсорсинг и сохранение производственных

мощностей свободными; переход на закупку комплектующих и сдача неиспользуемых средств в аренду;

закупка комплектующих и перевод свободных мощностей на производство другой продукции.

Слайд 75Принятие решений о замене оборудования

Решение о замене оборудования – это

решение о долгосрочных капиталовложениях, принятие которого требует анализа дисконтированных потоков.

Для рассмотрения релевантных издержек при замене старого оборудования, вводится допущение о эквивалентности поступающих платежей в разные года.Анализируются релевантные затраты и поступления, связанные использованием старого и нового оборудования.

Вывод: затраты на покупку оборудования, которое планируется заменить, являются нерелевантными и не должны рассматриваться при принятии решения.

Слайд 76Бюджетный учет. Бюджетирование

Бюджетирование - это управленческая технология, позволяющая увязать сметы

затрат всех подразделений предприятия в целом и соотнести их с

источниками финансирования.Бюджеты разрабатываются с целью координации использования ресурсов компании, улучшения внутрифирменной коммуникации, выявления слабостей организационной структуры и распределения должностных обязанностей.

Бюджетирование это показатель качества управления в компании, соответствия уровня ее менеджмента и принимаемых управленческих решений современным требованиям.

Слайд 77Бюджетирование

Основные этапы постановки бюджетирования

определение видов бюджетов, необходимых для целей планирования;

распределение бюджетов по подразделениям (центрам ответственности);

назначение ответственных за составление

бюджетов; определение форм первичной документации (акты, сводки, отчеты и т. д.) для составления бюджетов;

определение регламента формирования бюджетов;

определение форм контроля за исполнением бюджетов;

сравнение фактических показателей с плановыми и анализ отклонений.

Слайд 78Бюджетирование.

Важные моменты при постановке бюджетирования:

определение взаимосвязи показателей во всех

формах отчетности;

анализ взаимодействия подразделений (центров ответственности) при планировании;

организация

документооборота в процессе планирования;оценка плановых форм и процедур с точки зрения полноты охвата всех аспектов деятельности предприятия, сроков и периодичности составления бюджетов.

Слайд 79Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр ответственности - это

организационная единица предприятия, возглавляемая руководителем, который несет ответственность за установленные

финансовые показатели деятельности подразделения.Особенности управления по центрам ответственности

фактическим центром ответственности признается место возникновения затрат;

каждый центр ответственности является объектом планирования доходов, расходов, прибыли с организацией последующего контроля;

центры ответственности могут функционировать в виде центров доходов, центром затрат, центров прибыли или центров капитальных вложений;

каждый центр ответственности имеет свой бюджет, который является частью общей системы бюджетирования, что позволяет связать воедино все центры ответственности, обеспечив взаимосвязь между подразделениями предприятия

Слайд 80Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр доходов - подразделение,

результаты деятельности которого определяются через доход. Менеджеры несут ответственность только

за суммы поступившей выручки без определения финансового результата, т.к. они лишены возможности влиять на затраты.Центр затрат - подразделение, результаты деятельности которого определяются затратами. Менеджеры несут ответственность за соответствие затрат планам и изыскивают возможности для снижения затрат (бюджеты затрат на производство, расходов на зарплату, маркетинг, бюджет закупок, бюджет вложений в исследования).

Слайд 81Бюджетирование

Управления по центрам ответственности в системе бюджетирования

Центр прибыли (бизнес-единицы) –

подразделение, результаты деятельности которого определяются через прибыль. Менеджер планирует и

несет ответственность за доходы и расходы подразделения.Центр капитальных вложений (инвестиций) – подразделение, результаты деятельности которого определяются доходами от вложений в актив. Составляются бюджеты капитальных вложений, в которых определяются суммы на приобретение долгосрочных активов и средства финансирования этих приобретений. Так же рассчитываются возврат вложений и доходность инвестиций.

–")

Слайд 82Бюджетирование

Бюджетный цикл включает в себя следующие этапы:

определение основных показателей

эффективности;

подготовка проектов отдельных бюджетов;

подготовка проекта общего бюджета;

внесение корректировок и

согласование бюджетов;утверждение бюджета;

исполнение бюджета и корректировка бюджета с учетом меняющихся условий (осуществление обратных связей).

Слайд 83Бюджетирование

Виды бюджетов в процессе бюджетирования

Бюджет предприятия состоит из двух основных

блоков:

Операционный бюджет - это планы предприятия по операционной деятельности, они

включают в себя все этапы производственно-коммерческого цикла от закупок материалов до продажи готового изделия и получения прибыли. Финансовый бюджет - это финансовый план предприятия, который в себя включает план поступления и расходования денежных средств, план привлечения источников финансирования и направления инвестирования средств предприятия, а также прогнозный баланс .

Слайд 84Бюджетирование

Виды бюджетов в процессе бюджетирования

В свою очередь каждый из них

состоит из ряда бюджетов.

I. Операционный бюджет:

бюджет продаж;

производственный бюджет;

бюджет

материальных затрат;бюджет закупок;

бюджет трудовых затрат;

бюджет общепроизводственных расходов;

бюджет коммерческих расходов;

бюджет административных расходов;

бюджет доходов и расходов.

Слайд 85Бюджетирование

Виды бюджетов в процессе бюджетирования

II. Финансовый бюджет:

бюджет капитальных затрат (инвестиционный

бюджет);

бюджет движения денежных средств (кассовый бюджет);

кредитный план предприятия;

прогнозный баланс

(бюджет по балансовому листу).Предприятие самостоятельно разрабатывает формы и состав бюджетов.

Слайд 87Трансфертное ценообразование

Одной из важнейших задач управленческого учета является определение внутренних

трансфертных цен для оценки эффективности деятельности в разрезе центра ответственности.

Трансфертная цена – это условная расчетная цена на продукцию (услугу) одного центра ответственности, передаваемую другому центру того же предприятия (или в системе инкорпорированных предприятий между предприятиями).

Слайд 88Трансфертное ценообразование

Цели трансфертного ценообразования

представление информации для принятия обоснованных решений

(принимаемые менеджерами подразделений действия для увеличения прибыли подразделения должны приводить

к увеличению прибыли предприятия в целом);предоставление информации для оценки управленческих и экономических показателей деятельности подразделений;

целенаправленное перемещение части прибыли между подразделениями предприятия;

обеспечение автономности действий подразделений.

Слайд 89Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на базе предельных издержек – предельные

издержки рассматриваются в краткосрочном плане как переменные затраты и включают

в себя прямые и накладные переменные затраты. Трансфертная цена устанавливается равной переменным затратам на производство продукции, т.к. считается, что именно дополнительные затраты на доработку промежуточного продукта и составляют цену переработки для принимающего подразделения.Установление трансфертной цены на базе предельных затрат не отвечает принципу определения эффективности работы подразделения, т.к. не содержит прибыль и не стимулирует инвестиции, а так же не содержит информацию для оценки деятельности подразделений.

Слайд 90Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на базе полных издержек – трансфертная

цена рассчитывается как полная себестоимость продукции, включающая переменные и постоянные

затраты. Этот тип ценообразования дает более точные данные для определения приростных данных о затратах на дополнительную переработку товара в подразделении, т.к. учитывает не только переменные затраты, но и постоянные в частности износ оборудования.Однако, этот метод имеет свои недостатки:

во-первых в сложности определения полных затрат из-за сложности в распределении постоянных затрат (для точного распределения применяются функциональные методы, что усложняет процесс определения стоимости переработки),

во-вторых отсутствует прибыль, как мера эффективности работы.

Слайд 91Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена на основе рыночных цен – трансфертная

цена устанавливаются на основе цен, по которым подразделение продает продукцию

внешним заказчикам или цены, которую предлагает конкурент. Это предполагает возможность реализации промежуточного продукта и наличие конкурентного рынка.Однако, следует учитывать тот факт, что для реализации товара на внешнем рынке, предприятие несет дополнительные реализационные издержки, следовательно, при установлении трансфертной цены на базе рыночных цен, следует уменьшить рыночную цену на уровень реализационных издержек.

Слайд 92Трансфертное ценообразование

Концепции трансфертного ценообразования

Цена «затраты – плюс» – трансфертная цена

устанавливается из расчета полной себестоимости плюс надбавка. Надбавка рассчитывается предприятием

исходя из конечной рентабельности продаж готовой продукции, устанавливается в виде процента к полным издержкам на переработку продукции.Такой подход позволяет оценить эффективность работы подразделений и отвечает принципу материальной заинтересованности.

Договорная цена – трансфертная цена устанавливается в ходе переговоров между менеджерами передающих и принимающих продукцию подразделений. В качестве базы в таких переговорах используют рыночную цену, предельные, полные затраты.

Слайд 93Экономическая добавленная стоимость

EVA (economic value added ) – экономическая добавленная

стоимость оценивает эффективность бизнеса и определяется добавленной ценой на инвестированный

капитал по сравнению с требованиями инвесторов.EVA =IC * (ROIC-WACC),

IC (invested capital) – инвестированный капитал, руб.

ROIC (rate of invested capital) – доходность инвестированного капитала, доли %

WACC (weighted average cost of capital) – средневзвешенная стоимость капитала, доли %

– экономическая добавленная стоимость")

Слайд 94Экономическая добавленная стоимость

NOPAT (net operation profit after taxes) – чистая

операционная прибыль после налогообложения

WACC – отражает требования инвесторов

rск - стоимость

собственного капитала, доли %,rзк - стоимость заемного капитала, доли %,

СК – среднегодовая стоимость собственного капитала, руб.

ЗК - среднегодовая стоимость заемного капитала, руб.

Т - ставка налога на прибыль, доли %,

– чистая операционная")

Слайд 96Экономическая добавленная стоимость

Интерпретация полученных расчетных данных по EVA

Положительное значение EVA

характеризует эффективное использование капитала.

Предприятие обеспечило потребности инвесторов и имеет

внутренний резерв развития.EVA равное нулю характеризует успешное развитие предприятия.

Предприятие получило достаточную прибыль, чтобы иметь возможность пользоваться доверием на рынке инвестиций и может рассчитывать на приток новых инвестиций. Однако, внутренних резервов у предприятия нет и стоит задуматься об укреплении финансового положения.

Отрицательное значение EVA характеризует неэффективное использование капитала.

Следует рассмотреть способы улучшения эффективности либо за счет увеличения прибыли, либо за счет снижения стоимости капитала.

Слайд 97Учетные технологии, применяемые в управленческом учете

Standard costing

Direct costing

ABC (activity based

costing)

ФСА – функционально-стоимостной анализ

Target costing

Kaizen costing

Life cycle costing

др.

ФСА")

Слайд 98ФСА – функционально-стоимостной анализ

Суть ФСА заключается в оценке затрат на

создание (стоимости) определенных потребительских качеств продукции. Это прежде всего стоимостной

анализ инженерных решений.ФСА используется в двух вариантах:

1. для анализа себестоимости производимой продукции,

2. анализа себестоимости проектируемой продукции.

ФСА применяется как средство предотвращения возникновения неэффективных решений уже на стадии проектирования производства.

Слайд 99ФСА – функционально-стоимостной анализ

При проведении функционально-стоимостного анализа анализируются в сравнении

значимость определенной функции (потребительского качества) для потребителя и затрат на

ее реализацию в продукции.Незначимые функции с точки зрения потребителя и требующие существенных затрат признаются неэффективными и устраняются из продукции.

ФСА был разработан для повышения эффективности производства в General Electric в 1947 г. группой инженеров под руководством Лоуренса Майлса, существует российский вариант ФСА.

Слайд 100Target costing

Target costing («целевое калькулирование») – концепция превентивного контроля затрат

на производство продукции в соответствии с рыночными реалиями. В основу

концепции положено определение себестоимости продукции как функции от цены.Традиционная формула ценообразования, как функция цены, была изменена в функцию себестоимости.

Цена = Себестоимость + Прибыль

Себестоимость = Цена - Прибыль

– концепция превентивного контроля затрат на")

Слайд 101Target costing

Концепция таргет-костинг предусматривает расчёт себестоимости продукции, исходя из

предварительно установленной цены реализации. Эта цена определяется с помощью маркетинговых

исследований и является ожидаемой рыночной ценой.Для определения целевой себестоимости продукции из ожидаемой рыночной цены вычитается величина прибыли, которую хочет получить фирма.

Далее все участники производственного процесса трудятся над тем, чтобы спроектировать и изготовить изделие, соответствующее целевой себестоимости.

Впервые применена в корпорации Toyota в 1965 г. Термин был введен в управленческий учет Тоширо Хиромото в 1988 г.

Слайд 102Kaizen costing

«Kaizen» (пер. с японского) – улучшение, совершенствование маленькими шагами.

Kaizen costing – это подход к снижению себестоимости производимой продукции

на каждой стадии производства. Основанный на активном вовлечении работающего персонала в повышение эффективности своей деятельности, что приводит к снижению затрат на производство продукции в целом по предприятию.Понятие введено в управленческий учет Ясухиро Монден в 1990 г.

– улучшение, совершенствование маленькими шагами. Kaizen")

Слайд 103Life cycle costing

Life cycle costing – учет затрат жизненного цикла

продукции.

Этот подход был введен в США и Великобритании в рамках

государственных проектов в области обороны (1980-е гг.)Имеет 2 направления:

1) Расчет стоимости продукта для потребителя от покупки до окончания эксплуатации. Этот показатель важен для оценки потребительской привлекательности товаров длительного потребления.

2) Оценка стоимости полного жизненного цикла изделия от проектирования до снятия с производства и мероприятий по закрытию и консервации производства. Этот показа-тель важен для оценки совокупной величины финанси-рования программы и применяется как инвестиционный показатель для оценки эффективности инвестиций

Слайд 104Заключение

На основе стандартных моделей разрабатывается система управленческого учета под конкретное

предприятие.

Менеджеры, пользуясь данными управленческого учета, могут принимать обоснованные решения

в целях реализации повышения эффективности деятельности предприятия, повышения конкурентоспособности и стратегии развития предприятия.